50 Jahre Betriebsrentengesetz: Früher wie heute.

Mit dem Betriebsrentengesetz feiert eines der wichtigsten Gesetze für die bAV ein Jubiläum. Welche Meilensteine seinen Weg pflasterten und wie das Gesetz noch heute die Arbeit von bAV-Vermittlern beeinflusst.

bAV? Genau!

Dr. Henriette

Meissner

Dr. Henriette

Meissner

Das Autoren-Team: „Man muss nicht alles wissen. Man muss nur wissen, wo es steht.“

Unter diesem Motto liefern Ihnen die renommierte bAV-Expertin Dr. Henriette Meissner und treibende Kraft hinter dem Portal, der Fachanwalt für Steuerrecht und Jurist für Grundsatzfragen der bAV Frank Wörner und der bAV-Betriebswirt (FH) Per Protoschill als Leiter der Vertriebsunterstützung bAV wertvolle und aktuelle Inhalte – für Ihren Wissenvorsprung, für Ihre rechtssichere Beratung und für Ihren Vertriebserfolg.

Podcast

Die Pläne der künftigen Bundesregierung

Ohren auf! Altersvorsorge und Krankenversicherung Das Ergebnis der Sondierungen zwischen SPD, Bündnis 90/Die Grünen und FDP liegt auf 12 Seiten vor. Was die drei Parteien zu Altersvorsorge und Krankenversicherung vereinbart haben und welche Auswirkungen das auf die Versicherungsbranche und den Maklermarkt haben kann, bespricht Dr. Henriette Meissner im Podcast von Pfefferminizia.

Themenkampagne

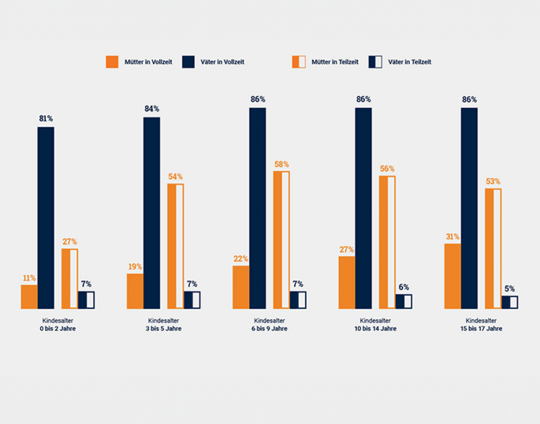

Für bessere finanzielle Vorsorge von Frauen

Frauen müssen finanziell besser vorsorgen! Die meisten Frauen sind sich dessen bewusst, denken jedoch zu wenig an sich oder trauen sich bei dem Thema Finanzen zu wenig zu. HÖR AUF DICH lautet das Motto einer neuen Initiative, die Sie in den Dialog mit Kundinnen rund um Finanz- und Vorsorgethemen bringt.

Zahlen & Fakten

Meistgelesen

Weiterbildung