Eine Generation ist es her, dass wir uns in Deutschland mit dem Thema Inflation ernsthaft auseinandersetzen mussten. Mitte letzten Jahres ist die Inflation „angesprungen“ und erreicht im Dezember mit 5,3 % und jetzt im Januar mit 4,5 % Werte, die zuletzt 1992 (5,0 %) und 1993 (4,5 %) zu beobachten waren.

Für die Beratungspraxis hat das Folgen:

- Weder Berater noch Kunden sind wirklich noch damit vertraut, was Inflation bedeutet. Denn das Risiko konnten wir fast 30 Jahre lang einfach ausblenden. Die Pfefferminzia hat das für Berater sehr griffig mit vielen Grafiken und Beispielen aufbereitet. Und das ist Pflicht-Know-How für Berater.

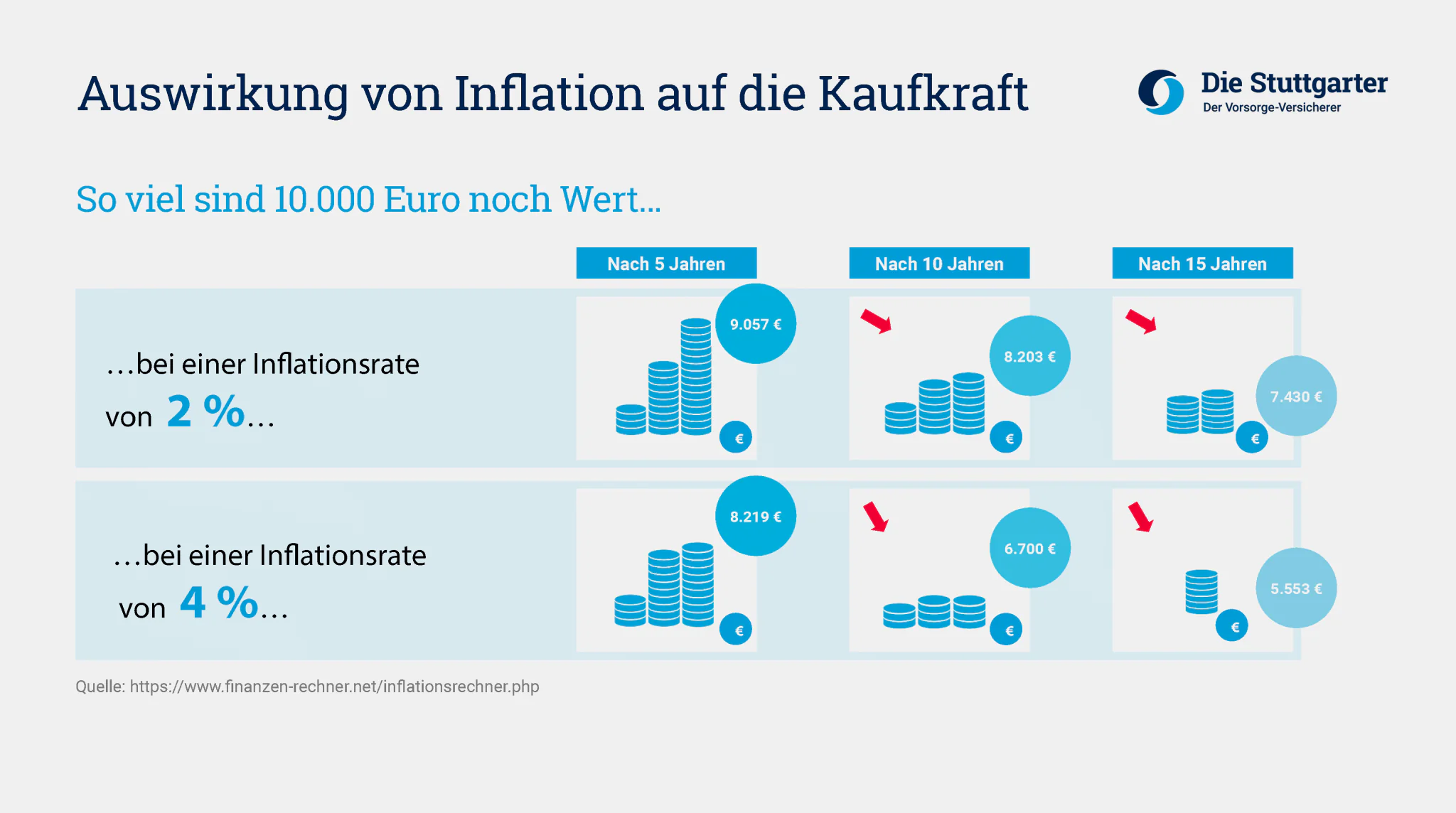

Hier ein Rechenbeispiel das den Effekt verdeutlicht:

Hinweis

Berater sollten in den nächsten Monaten die Verträge Ihrer Mandanten prüfen, insbesondere wenn keine Dynamik vereinbart ist.

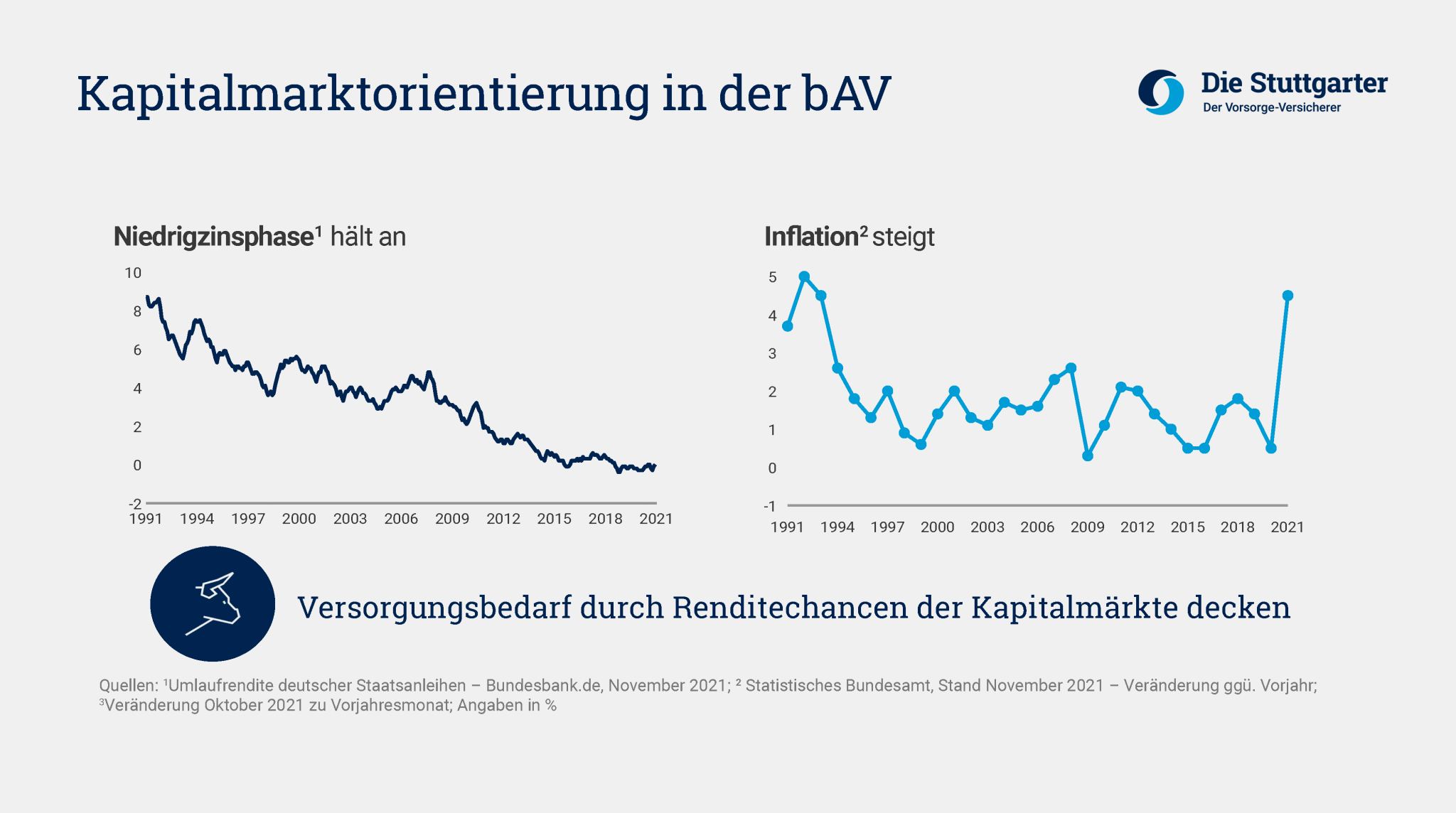

- Anders als in den 80er und 90er Jahren des letzten Jahrhunderts kann ein Sparer die Inflation nicht einfach durch „risikolosen Zins“, also z. B. durch Staatsanleihen auffangen. 1991 lag die Rendite von Anleihen der öffentlichen Hand bei 8,6 %, 1992 bei 8,0 % und 1993 bei 6,3 %. Da konnte eine Inflation leicht durch hohe Garantien und hohe „risikolose“ Renditen aufgefangen werden. Die andauernde Niedrigzinsphase verschließt diesen „einfachen“ Ausweg.

- Abgesenkte Garantien und mehr Aktienorientierung: Jetzt für mehr Sicherheit unabdingbar

Während die Politik debattiert, haben die Versicherer schon gehandelt. Denn neue Produkte der Altersversorgung eröffnen immer mehr die Möglichkeit zu höheren Renditechancen durch eine stärker aktienorientierte Fondsanlage. Das wird dadurch möglich, dass der ein höherer Teil des Beitrags in diese Fondsanlagen fließt und nur noch ein kleiner Beitrag für die Erzeugung von Garantien, d. h. letztlich durch den Kauf von niedrigrentierlichen, sicherheitsorientierten Anleihen fließt.

Dadurch ergibt sich eine neue Balance zwischen einer Garantie, allerdings nun in abgesenkter Höhe von z. B. 80 %, und einer deutlich höheren Chance auf Inflationsausgleich. Und da Inflation nun ein ganz reales Risiko ist, ist diese neue Mischung auch für sicherheitsorientierte Anleger bedarfsgerecht (s. dazu die ifa Studie vom März 2021).

Hinweis

Im Umkehrschluss muss nun auch über das Risiko einer reinen nominalen Beitragsgarantie informiert werden. Bei fast ausschließlicher Anlage in niedrigverzinslichen Wertpapieren wird die Inflation die Kaufkraft deutlich vermindern.

Für alle Berater haben wir dieses Thema für die private und betriebliche Altersversorgung im Frühjahr 2021 aufbereitet. Der Kompass „Abgesenkte Garantien, Sicherheit, Rendite – (betriebliche) Altersvorsorge und Niedrigzins“ ist wie gemacht für Berater, die solide Informationen benötigen.

Lesen Sie im 2. Teil, wie sich die Inflation in der betrieblichen Altersversorgung schon bald deutlich auch an anderen Stellen bemerkbar macht.