Mit den Hebeln durch das BRSG können Arbeitgeber ihre Mitarbeiter mit kleinem Einkommen gezielt bei dem Aufbau einer Altersversorgung unterstützen. bAVheute nennt die 3 wichtigen Bausteine.

Der Gesetzgeber hat richtig erkannt, dass viele Arbeitnehmer gerne etwas für die eigene Altersversorgung tun würden. Viele können das aber nicht, weil ihr monatliches Budget gerade für die Kosten des Alltags ausreicht.

Mit dem Betriebsrentenstärkungsgesetz steht nun ein verbessertes Instrumentarium zur Verfügung um zielgerichtet genau diejenigen zu fördern, die am wenigsten selbst vorsorgen können: Arbeitnehmer, die monatlich nicht mehr als 2.200 Euro brutto verdienen, und somit als Niedrigverdiener gelten. Und das sind nicht wenige. In Deutschland betrifft das immerhin 27 % aller Arbeitnehmer. Viele davon in Teilzeit oder geringfügig beschäftigt. Für Vermittler ist deshalb wichtig, die Fördermöglichkeiten und vor allem deren Kombinationsmöglichkeiten zu kennen.

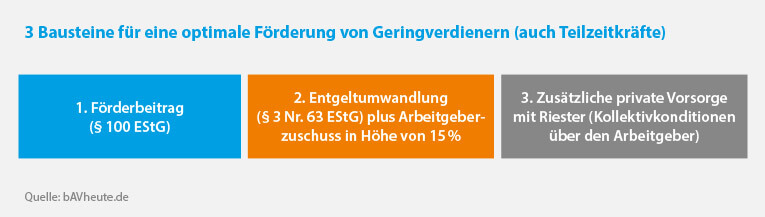

Baustein 1: Ein Förderbeitrag für arbeitgeberfinanzierte Beiträge von mindestens 240 EUR, höchstens 480 EUR im Jahr

Ein Arbeitgeber, der für seinen niedrigverdienenden Mitarbeiter Beiträge zu einer Direktversicherung, einer Pensionskasse oder einen Pensionsfonds in Höhe von mindestens 240 EUR (bzw. höchstens 480 EUR) jährlich leistet, kann sich davon 30 % im Rahmen der Lohnsteuer wieder zurückholen. Voraussetzung für die Förderung ist u.a. ein sogenannter „ungezillmerter“ Tarif, bei dem die Abschlusskosten auf die gesamte Laufzeit verteilt werden.

Baustein 2: Verpflichtender Arbeitgeberzuschuss in Höhe von 15% bei Entgeltumwandlungen

Entscheidet sich der Arbeitnehmer, zukünftig noch zusätzlich Entgelt umzuwandeln, so ist der Arbeitgeber ab 1.1.2019 für neu abgeschlossene Entgeltumwandlungsvereinbarungen gesetzlich verpflichtet, einen 15%igen Zuschuss zu zahlen, soweit Sozialversicherungsbeiträge eingespart werden. Für schon bestehende Entgeltumwandlungsvereinbarungen gilt das ab 2022. Die Verpflichtung ist nicht an das Merkmal „Niedrigverdiener“ geknüpft. Sie gilt für alle Arbeitnehmer, die einen Rechtsanspruch auf Entgeltumwandlung haben.

Baustein 3: Zusätzliche private Vorsorge über Riester (Kollektivkonditionen über den Arbeitgeber)

Als dritter Baustein kann und sollte ein Niedrigverdiener die Möglichkeiten der Riesterförderung nutzen. Auch hier hat der Gesetzgeber nachgebessert. So ist zum Beispiel die Grundzulage von 154 EUR auf 175 EUR gestiegen. Vermittler können ihren Firmenkunden und deren Mitarbeiter oftmals noch günstige Gruppenkonditionen anbieten, das steigert das die Attraktivität des Angebots für Niedrigverdiener nochmals.

In der Kombination der Bausteine ist es auch einem Niedrigverdiener mit kleinen Beiträgen möglich, eine Altersversorgung aufzubauen, die die Lücke zur gesetzlichen Rente schließen hilft. Und das fast ohne Verzicht auf Einkommen.