Die Verbreitung der betrieblichen Altersversorgung in kleinen und mittleren Unternehmen (KMU) hat noch viel Luft nach oben. Das eröffnet qualifizierten Maklern ein riesiges Beratungspotenzial.

Es ist kein Geheimnis, dass das gesetzliche Rentenniveau weiter absinken wird. Das Bundesarbeitsministerium bestätigte dies zuletzt mit konkreteren Werten. Laut denen könnte sich das Rentenniveau von derzeit 47,8 Prozent bis 2035 auf 43 und bis zum Jahr 2045 auf 41,6 Prozent reduzieren. Auch wenn diese Zahlen noch im Konjunktiv genannt werden, so steht die Tendenz systembedingt fest: Die Versorgungslücke wird größer.

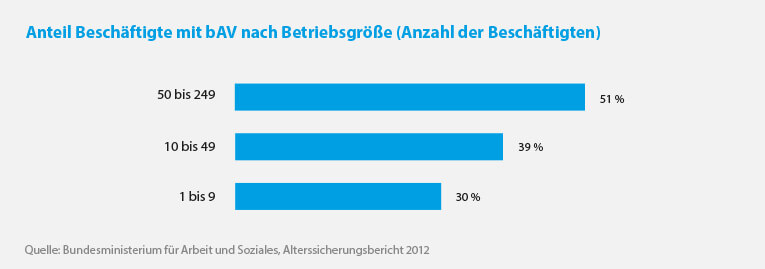

Obwohl dieses Grundproblem bekannt ist, werden die Möglichkeiten der betrieblichen Altersversorgung nur unzureichend ausgeschöpft. Auch hier ist eine Tendenz erkennbar und lässt sich auf einen Punkt herunterbrechen: Je weniger Beschäftigte im Unternehmen tätig sind, desto geringer ist die Wahrscheinlichkeit, dass der Belegschaft eine bAV zur Verfügung steht. In Unternehmen mit mehr als 1.000 Beschäftigten besitzen immerhin 84 Prozent eine bAV.

Bei kleinen und mittelständischen Unternehmen (<250 Mitarbeitern) gehen die Zahlen deutlich nach unten. In Kleinstunternehmen hat nicht einmal jeder Dritte eine zusätzliche Vorsorge über den Betrieb.

Missstand = Potenzial

Etwa 97 Prozent der Betriebe in Deutschland sind dem Mittelstand (unter 250 Beschäftigte) zuzuordnen, der wiederum über die Hälfte aller Sozialversicherungspflichtigen beschäftigt. Eben jene Unternehmen mit der niedrigsten bAV-Quote. Entsprechend hoch ist dort der Nachholbedarf.

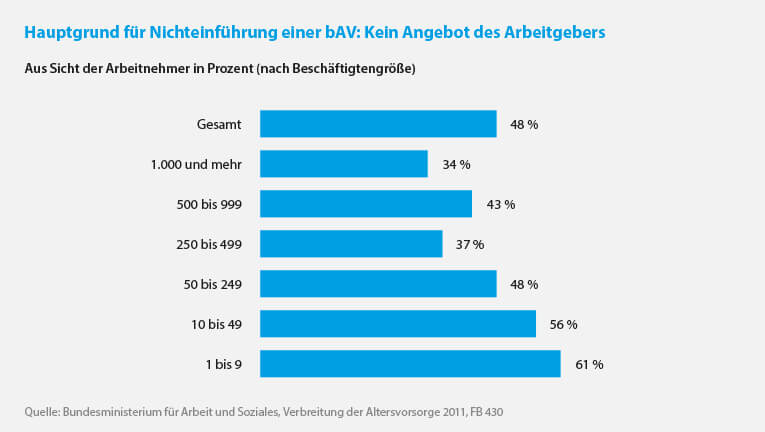

In den meisten Betrieben scheitert die Einführung einer betrieblichen Altersversorgung am fehlenden Angebot seitens des Arbeitgebers. Makler und Vermittler sollten daher zunächst den Arbeitgeber beraten und ihm hinsichtlich des Durchführungsweges und der Einführung einfache und verwaltungsfreundliche Lösungen aufzeigen.