Vermittler sollten die Minderung der Sozialversicherungsansprüche bei der Entgeltumwandlung in der Beratung aktiv ansprechen, um Klarheit zu schaffen und Haftungsrisiken zu reduzieren. Die heutige Praxis Kolumne erläutert dazu die Hintergründe und sagt, woran zu denken ist.

Häufig werden Vermittler in der bAV-Beratung mit der Frage konfrontiert, ob sich eine Entgeltumwandlung denn lohnt, wenn doch gleichzeitig eventuelle Ansprüche aus den Systemen der Sozialversicherung gemindert werden.

Wer hier Antworten geben kann, punktet gleich mehrfach. Denn er kann sich nicht nur als kompetenter Experte positionieren, er erfüllt auch gleich – in Verbindung mit einer entsprechenden Dokumentation – die originären Aufgaben eines unabhängigen Beraters.

Der Sachverhalt

In einer bAV umgewandeltes Entgelt von Beschäftigten mindert das steuer- und sozialversicherungspflichtige Brutto des Gehaltes. Insbesondere der sich daraus ergebende Steuereffekt ist natürlich gewünscht. Der Gesetzgeber ermöglicht dies ganz bewusst, um künftige Rentner von der sogenannten nachgelagerten Besteuerung profitieren zu lassen. Denn regelmäßig sind die steuerlich relevanten Einkünfte in der Rentenphase niedriger und die Rentner haben dann bei niedrigeren Steuersätzen ein „Mehr“ an Rente.

Ähnlich verhält es sich bei der Sozialversicherung. Hier gibt es u.a. eine sozialversicherungsrechtliche Flankierung in Abhängigkeit von einer Steuerfreiheit der Entgeltumwandlung nach § 3 Nr. 63 EStG . Dadurch soll grundsätzlich gelten, dass es nicht zur immer wieder diskutierten „doppelten Verbeitragung“ kommt. Wer also in der Finanzierungsphase keine Sozialversicherungsbeiträge zahlt, muss dies dann in vorgegebenen Grenzen in der Rentenphase tun.

Soweit, so gut. Doch was ist jetzt mit den oben erwähnten Bedenken? Sie haben immer dann ihre Berechtigung, wenn sich eine Minderung von Ansprüchen in der Sozialversicherung nachteilig für den Beschäftigten auswirkt und nicht angemessen kompensiert werden kann. Und genau da beginnt die individuelle Beratung.

Einzelsituation ist entscheidend

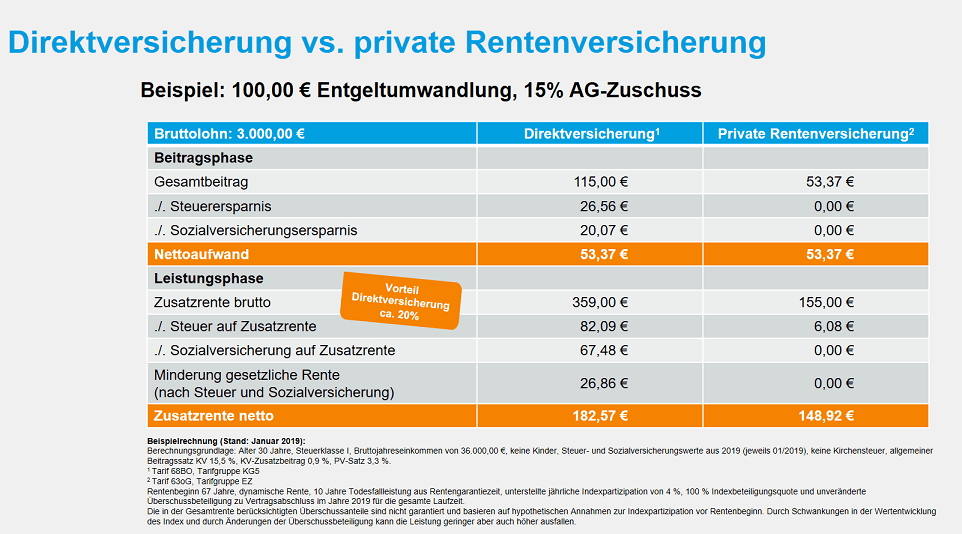

Es gilt, die jeweilige Situation des Beratenen zu prüfen. Beginnen wir mit den Ansprüchen aus der gesetzlichen Rentenversicherung (Deutsche Rentenversicherung / DRV). Eine bAV durch Entgeltumwandlung ist dann passend, wenn die dadurch erworbenen Anwartschaften höher sind als die Minderung der gesetzlichen Rente durch geringere Beiträge in die DRV. Das ist also ein einfaches Rechenbeispiel. Meistens kompensieren oder übertreffen die zusätzlichen Leistungen einer bAV die so geminderte gesetzliche Rente. Das gilt umso mehr, wenn zur Entgeltumwandlung auch noch Arbeitgeber-Zuschüsse kommen. Ein Berechnungsbeispiel dazu finden Sie hier.

Neben der DRV sind bei einer Entgeltumwandlung weitere Bereiche der Sozialversicherung betroffen. Dazu gehören die gesetzliche Krankenversicherung (GKV) und die Arbeitslosenversicherung . Auch hier sind die Leistungen an die Empfänger abhängig davon, was der Beschäftigte (und sein Arbeitgeber) jeweils einzahlt.

Zwar sind die Leistungen aus der gesetzlichen Krankenversicherung im Wesentlichen normiert, also für alle gleich. Ein Unterschied kann sich bei einer Entgeltumwandlung aber ergeben, wenn ein Anspruch auf Krankengeld besteht. Dies kann der Fall sein, wenn ein Beschäftigter mehr als sechs Wochen krank ist und dadurch keine Lohnzahlung von seinem Arbeitgeber erhält. Dann bemisst sich die Zahlung des Krankengeldes von der Krankenkasse an dem zuletzt gezahlten Bruttogehalt. Ähnliches gilt für die Höhe der Lohnersatzleistungen bei Arbeitslosigkeit.

Und noch ein weiterer Punkt darf nicht übersehen werden. Ist der Beschäftigte nicht gesetzlich, sondern privat krankenversichert, dann ist immer zu prüfen, ob die Befreiungsmöglichkeit von der GKV durch die Entgeltumwandlung erhalten bleibt oder nicht. Dafür muss die jeweils gültige Jahresarbeitsentgeltgrenze auch nach der Entgeltumwandlung erreicht sein, ansonsten gilt wieder eine Versicherungspflicht in der gesetzlichen Krankenversicherung. Die jeweils gültigen Grenzen in der Sozialversicherung finden Sie hier.

Information und Dokumentation bringen Sicherheit

Werden die berechtigten Fragen aus der Minderung eventueller Ansprüche aus der Sozialversicherung für den Arbeitnehmer passend und verständlich beantwortet, hat der Berater sich schon gut positioniert, Wird das Ergebnis dann sachgerecht dokumentiert, sind alle Beteiligten – Arbeitnehmer, Arbeitgeber und Vermittler – auf der sicheren Seite. Die Unterlagen und Musterformulare der Stuttgarter greifen auch diesen Zusammenhang konkret auf und bieten den Anwendern damit ein Plus an Sicherheit bei der Information.