Für die Bilanzierung von rückgedeckten Pensionszusagen sind die Rechnungslegungshinweise des Instituts der Wirtschaftsprüfer (IDW) von großer Bedeutung. Im Juli letzten Jahres hat das IDW in seiner Mitgliederzeitschrift dazu einen neuen Hinweis veröffentlicht. Da Pensionszusagen in Deutschland weit verbreitet sind, wird dies viele Unternehmen treffen. Der Hinweis könnte auch Auswirkungen auf das Rückdeckungsgeschäft der Versicherer haben.

Eine Möglichkeit, Leistungen aus einer Pensionszusage zu finanzieren, besteht im Abschluss von sogenannten Rückdeckungsversicherungen. Die wesentlichen Auswirkungen des IDW-Hinweises beziehen sich auf die in der Praxis häufigen Fallkonstellationen, bei denen die Pensionszusage und die Leistungen der Rückdeckungsversicherung nicht kongruent sind. Das kann beispielsweise der Fall sein, wenn eine Leistungszusage erteilt wurde und sich die Überschüsse der Rückdeckungsversicherung nicht in der bei Vertragsabschluss erwarteten Höhe einstellen oder das Leistungsspektrum von Zusage und Rückdeckungsversicherung voneinander abweicht, insbesondere in Bezug auf die biometrischen Risiken.

Bilanzgleichgewicht gestört

Bei der Bewertung von Leistungszusagen hat die jeweils isolierte Bewertung des Rückdeckungsversicherungsanspruchs und der Verbindlichkeit aus der Pensionszusage in der Handelsbilanz zur Folge, dass die beiden Wertansätze wesentlich auseinanderfallen, selbst dann, wenn die aus der Rückdeckungsversicherung erfolgenden Zahlungen (nahezu) deckungsgleich mit den Versorgungsleistungen der Pensionszusage an den Versorgungsberechtigten sind. Beim bisherigen Bewertungsansatz ist damit der bilanzielle Gleichlauf von Aktiv- und Passivseite gestört.

Ursache für die Abweichung sind die für die Bewertung jeweils anzusetzenden Rechnungsgrundlagen, wie das Bewertungsverfahren oder die Zinssätze. Zum Beispiel bis zu 4 % Rechnungszins bei der Rückdeckungsversicherung und 1,35 % bzw. 1,87 % für die Abzinsung der Leistungen aus der Pensionszusage (Stichtag 31.12.2021, sogenannter BilMoG-Zins mit 7- bzw. 10-jähriger Restlaufzeit). Im Ergebnis kann der Aktivwert der Rückdeckungsversicherung deutlich von der für die Pensionszusage zu passivierenden Rückstellung abweichen. Die wirtschaftlich in dieser Höhe nicht vorhandenen Über- bzw. Unterdeckungen, insbesondere bei einer ausfinanzierten Leistungszusage, sollen mit den neuen Vorgaben des IDW zukünftig vermieden werden.

Der neue Ansatz des IDW

Wichtigstes Ergebnis des IDW-Hinweises ist, dass auch bei rückgedeckten Leistungszusagen für den kongruenten Teil eine sogenannte korrespondierende Bewertung erfolgen muss. Pensionsverpflichtungen und zugehörige leistungskongruente Teile der Rückdeckungsversicherung sind mit einem identischen Wert auf der Aktiv- und Passivseite der Handelsbilanz zu erfassen. Dabei ist der kongruente Teil nach den neuen Grundsätzen zu bewerten, der nicht kongruente Teil wie bisher. Es kommt also im Ergebnis zu einer zweifachen Bewertung.

- Erster Bewertungsschritt: Wo sind Pensionszusage und Rückdeckungsversicherung kongruent? Für den kongruenten Teil wird auf beiden Seiten der Bilanz der gleiche Wert angesetzt.

- Entscheidung: Setze ich für den kongruenten Teil den Aktivwert der Rückdeckungsversicherung auf der Aktiv- und Passivseite an (Aktivprimat) oder setze ich den Rückstellungswert der Pensionszusage auf der Aktiv- und Passivseite an (Passivprimat).

- Zweiter Bewertungsschritt: Der nicht kongruente Teil (Unter-/Überdeckung oder Mischformen) wird gesondert nach den bisherigen Grundsätzen bewertet.

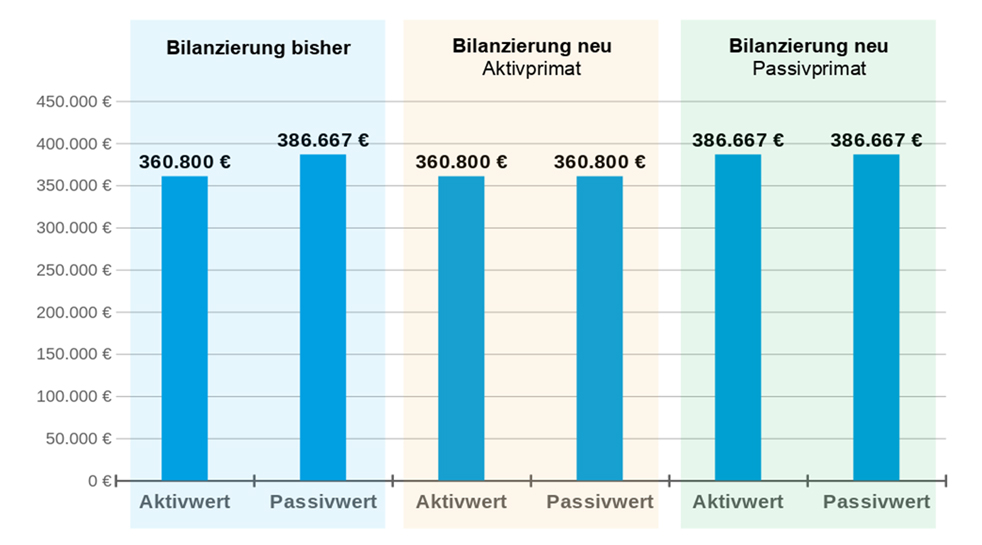

Einen Vergleich der bisherigen mit der neuen Bilanzierungspraxis liefert die nachfolgende Grafik.

Ohne Anwendung des IDW-Hinweises ergibt sich ein Auseinanderfallen zwischen Aktiv- und Passivwert. In der Handelsbilanz wird trotz vollständiger Rückdeckung der Pensionszusage eine Unterdeckung von rund 26.000 Euro ausgewiesen. Mit den Vorgaben des IDW-Hinweises wird diese ausgeglichen.

Im Ergebnis ergibt sich ein Bilanzbild, das den tatsächlichen wirtschaftlichen Verhältnissen entspricht.