Steuervorteile, Zuschüsse, Freibeträge: Neue gesetzliche Regelungen für die betriebliche Altersversorgung bieten jetzt noch mehr Vorzüge für Arbeitnehmer und Arbeitgeber. Henriette Meissner klärt auf.

Der Fachkräftemangel schlägt überall in der Wirtschaft durch – und damit der Druck auf die Unternehmen, ihren Beschäftigten mehr zu bieten. Neben gutem Lohn und guten Arbeitsbedingungen sind betriebliche Sozialleistungen gefragt. Angesichts sinkender Renten steht dabei auch eine Betriebsrente hoch im Kurs. In Form der Entgeltumwandlung gehört sie oft schon zum Standard in den Unternehmen: Der Beschäftigte nimmt einen Teil seines Entgelts und bringt es in eine Versorgungslösung ein – häufig in Form der Direktversicherung.

Ein großer Anreiz ist, dass das in der Ansparphase steuer- und sozialversicherungsfrei ist. Seit 1. Januar 2019 ist ein gesetzlich verpflichtender Arbeitgeberzuschuss in Höhe von 15 Prozent hinzugekommen. Das macht die Entgeltumwandlung aus Sicht eines Beschäftigten noch attraktiver. Für den Arbeitgeber hält sich dabei der Aufwand für den Zuschuss in Grenzen. Denn für einen Beschäftigten unterhalb der Beitragsbemessungsgrenzen „spart“ er rund 22,5 Prozent Lohnnebenkosten.

Die Differenz von etwa sieben Prozent verbleibt im Unternehmen, und der gesetzliche Zuschuss kann zusätzlich als Betriebsausgabenabzug abgesetzt werden. Es verbleiben als rund 12,5 Prozent Sozialversicherungsersparnis im Unternehmen.

Doch immer mehr Unternehmen gehen noch einen Schritt weiter und gewähren eine zusätzliche Arbeitgeberrente, die aufgrund einer neuen Gesetzeslage seit 1. Januar 2018 für Unternehmen wie Beschäftigte sehr interessant ist. Denn mit dem sogenannten Förderbetrag nach § 100 EStG gibt es nun für die Unternehmen einen doppelten Anreiz, eine Betriebsrente für alle Beschäftigten einzurichten.

Der doppelte Anreiz:

- Beiträge zu einer Betriebsrente sind immer betriebsausgabenabzugsfähig.

- Für jeden Beschäftigten, der die Förderkriterien nach § 100 EStG erfüllt, gibt es – auch das ist ganz neu – zusätzlich einen Förderbetrag in Höhe von 30 Prozent des Arbeitgeberbeitrags.

Vor diesem Hintergrund bekommt der Unternehmer je nach Zusammensetzung seiner Belegschaft eine staatliche Förderung in Höhe von 30 bis 51 Prozent für seine arbeitgeberfinanzierte Betriebsrente. Das zeigt schematisch die folgende Grafik.

Die neue steuerliche Förderung in Höhe von 30 Prozent gibt es für sogenannte Niedrigverdiener. Ihnen soll so der Zugang zu einer Betriebsrente eröffnet werden. Wichtigste Rahmenbedingungen: Der Beschäftigte muss unter 2.200 Euro monatlich verdienen (dazu gehören auch Teilzeitkräfte und Azubis). Es ist zudem ein Mindestbeitrag von 240 Euro jährlich einzuzahlen, und es werden maximal 480 Euro pro Jahr gefördert.

Der Förderbeitrag darf direkt von der Lohnsteuer einbehalten werden. Das hört sich einfach an, in der Praxis stellen sich aber einige Fragen.

Beispielsweise:

- Ist der Verdienst ein arbeitsrechtlich objektives Kriterium, um nur dieser Gruppe eine Versorgung zuzusagen? Ein Grund könnte etwa sein, dass der Gesetzgeber signalisiert hat, dass diese Gruppe besonders versorgungsbedürftig ist.

- Wie kommuniziere ich das den Besserverdienenden, die ja wahrscheinlich stärker zum Erfolg des Unternehmens beitragen?

Die Lösung ist einfach. Als Unternehmen nutzt man die Chance für den Einstieg in die Arbeitgeberrente für alle Beschäftigen. Das hat den Vorteil, dass die Arbeitgeberrente für das Unternehmen einfach zu handhaben und zu kommunizieren ist. Es gibt für alle Mitarbeiter etwas. Dass das Unternehmen dafür eine zweifache staatliche Förderung bekommt, ist für die Geschäftsleitung wichtig. Und für den Mitarbeiter kommt es nur darauf an, dass er etwas zusätzlich erhält!

Für den echten Niedrigverdiener ist durch die Flankierung in der Grundsicherung (§ 82 SGB XII) nun endlich auch die Betriebsrente attraktiv. Denn in der Grundsicherung gibt es jetzt einen Freibetrag von maximal 208 Euro für die zusätzliche freiwillige Altersversorgung – und dazu gehört die Betriebsrente. Das listet die folgende Aufstellung auf.

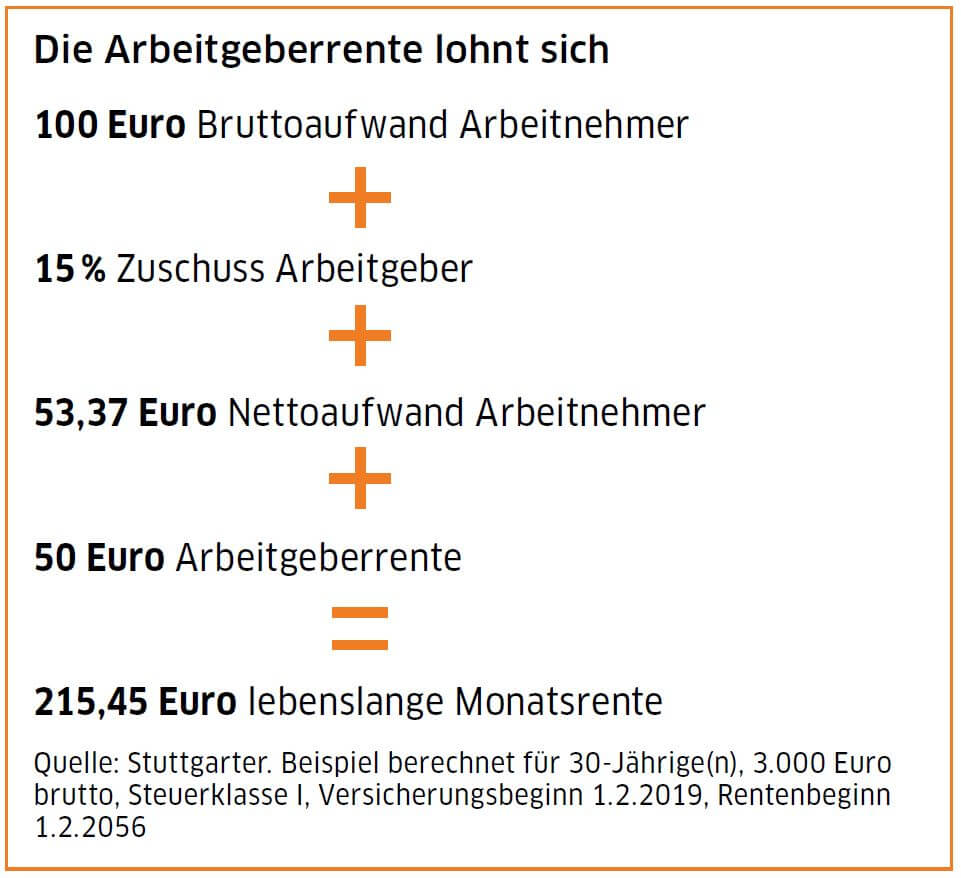

Clevere Unternehmen ersetzen übrigens einen Teil der jährlichen Lohnerhöhung durch die Arbeitgeberrente. Aufgrund der doppelten staatlichen Förderung und der Sozial- sowie Steuerfreiheit der Beiträge kommt bei den Beschäftigten deutlich mehr an als bei einer Lohnerhöhung, und für das Unternehmen ist die Arbeitgeberrente auch noch günstiger.

Die folgende Grafik „Lohnerhöhung vs. Arbeitgeberrente“ zeigt ein Beispiel für ein mittelständisches Unternehmen mit 50 Beschäftigten mit teilweise unter 2.200 Euro Entgelt und einem Arbeitgeberaufwand von 100 Euro pro Monat.

Das Fazit ist klar: Die neuen Rahmenbedingungen machen die Betriebsrente aus Sicht der Beschäftigten wie der Unternehmen hochinteressant. Vor dem Hintergrund der anhaltenden Rentendiskussion und des in Deutschland deutlich absinkenden Rentenniveaus wird die Betriebsrente zur fast unverzichtbaren Sozialleistung. Im Wettbewerb um Arbeitskräfte zählt jeder positive Beitrag im Gesamtpaket der Vergütung.

Der Artikel „Der Staat hilft mit“ ist erschienen im DUB UNTERNEHMER-Magazin 4/2019, S. 2-3 Ausgabe erhältlich unter dub.de/epaper.

Bild: Fotograf Robert Schlossnickel