Das 10-fache des Bruttojahreseinkommens ist als Vorsorgekapital notwendig, wenn man in Deutschland seinen Lebensstandard in der Rente halten möchte. Das ist eine starke Hausnummer, die die Fondsgesellschaft Fidelity berechnet hat. Aber sie zeigt auch: Eine gute bAV kann die Quote deutlich senken.

Richtlinien für die Vorsorge und das Sparverhalten gibt es wie Sand am Meer – erst recht wenn man auf die internationalen Renten- und Vorsorgesysteme schaut. Fidelity hat deshalb Leitlinien definiert, die global funktionieren und an denen sich jeder orientieren kann. Es gibt nur zwei Faktoren: Alter und Bruttojahreseinkommen. Die Leitlinien sollen Aufschluss darüber geben, wie viel jeder ansparen muss, um den Lebensstandard ab Renteneintritt zu halten.

Deutsche stehen vor großen Sparanstrengungen

Da die untersuchten Länder unterschiedliche staatliche Absicherungssysteme haben und ihre Bürger in der Rente finanziell unterschiedlich stützen, sind die Anspargrößen in den Leitlinien auch verschiedenen hoch. Für Deutschland steht eine herausfordernde Zahl zu Buche: Das 10-fache des Bruttojahreseinkommens muss zum Renteneintritt als Vorsorgekapital zur Verfügung stehen. Nimmt man das aktuelle Durchschnittseinkommen als Grundlage, landet man bei 389.000 Euro (durchschnittliches Jahresbrutto: 38.901 Euro nach dem Gesetzentwurf zur Sozialversicherungs-Rechengrößenverordnung 2019). In vielen Regionen Deutschlands entspricht das einem ansehnlichen Einfamilienhaus mit Grundstück. Um dies zu erreichen, muss eine jährliche Sparquote von 21 % des Bruttoeinkommens durchgehalten werden. „Die Analyse zeigt, dass es Arbeitnehmer in Deutschland sehr viel schwerer haben, ihre individuelle Vorsorgelücke zu schließen als in anderen Ländern. Sie müssen mehr Eigenverantwortung übernehmen – auch weil sich der der Staat immer stärker zurückzieht“, sagt Fidelity.

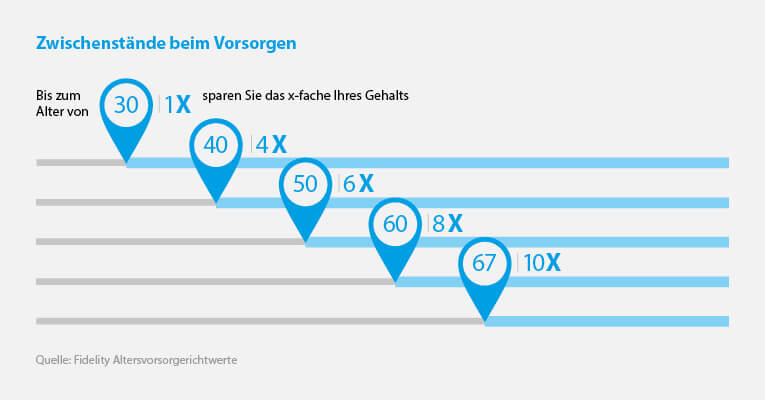

Sparvolumen – eine Frage des Alters

Fidelity setzt den Sparbeginn mutmaßlich deutlich vor dem Alter 30 an. Denn zu diesem Zeitpunkt sollten Sparer bereits einmal ihr Jahresbruttoeinkommen zurückgelegt haben. 10 Jahre später ist bereits das 4-fache veranschlagt. Wie das in den Lebensabschnitten funktionieren soll, in denen die finanziellen Ausgaben für die Familie(nplanung) am größten sind, verrät die Matrix nicht.

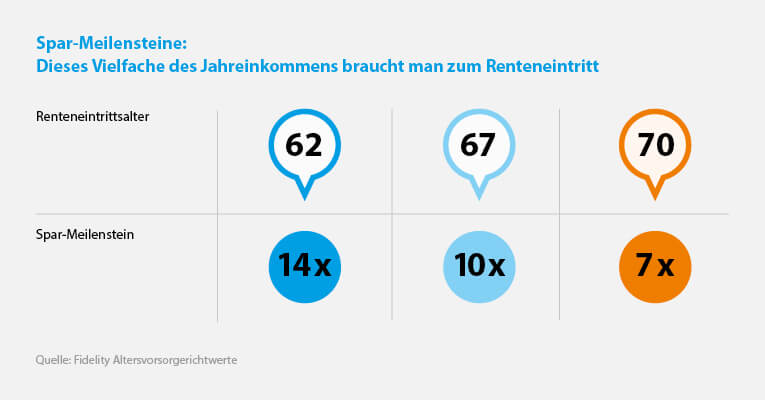

Als Entnahmerate werden für Deutschland vergleichsweise hohe 4,6 % jährlich angegeben. Auch für individuellere Lebensentwürfe gibt es Richtgrößen. So verschiebt sich die Höhe des Sparvolumens bei einem anderen gewünschten Renteneintritt.

bAV zeigt hohe Wirksamkeit

Wem diese Sparquoten Angst vor der (un)möglichen Realisierung machen, für den gibt es auch gute Nachrichten. Und die kommen aus der Berechnung unter Einbeziehung einer betrieblichen Altersversorgung. Denn die kann einiges bewirken, und zwar hinsichtlich der monatlichen Sparquote sowie des Sparziels. Ein Beispiel zeigt: Wenn nur 10 % des Alterseinkommens aus einer bAV kommen, könnte die Sparquote auf 16 % sinken. Bei 20 % könnte die Quote sogar auf 12 % sinken, plus „nur“ das 5-fache des Bruttojahreseinkommens bei Renteneintritt.

Das ist vor allem deshalb eine gute Möglichkeit, da bei der Vorsorge über den Betrieb der Arbeitgeber mit einbezogen wird. Der Pflichtzuschuss von 15 % zur Entgeltumwandlung, der ab 1.1.2019 bei Neuzusagen zu leisten ist, plus die staatliche Förderung bei Steuern und Sozialabgaben senken den notwendigen Eigenbeitrag des Arbeitnehmers deutlich.