Die derzeitigen Berichtspflichten aus der CSR-Richtlinie weiten sich zukünftig über die neue CSRD-Richtline auf immer mehr Unternehmen aus. Vermittler können hier frühzeitig ihre Firmenkunden auf die neuen Pflichten vorbereiten.

Bereits seit 2017 gilt eine Berichtspflicht zu den sogenannten CSR-Themen für kapitalmarktorientierte Unternehmen mit über 500 Mitarbeitern. Darunter sind Themen gefasst, die die unternehmerische Gesamtverantwortung betreffen, z. B. in Bezug auf soziale Verantwortung, den Schutz der Umwelt sowie Maßnahmen zur Verhinderung von Regel- und Gesetzesverstößen.

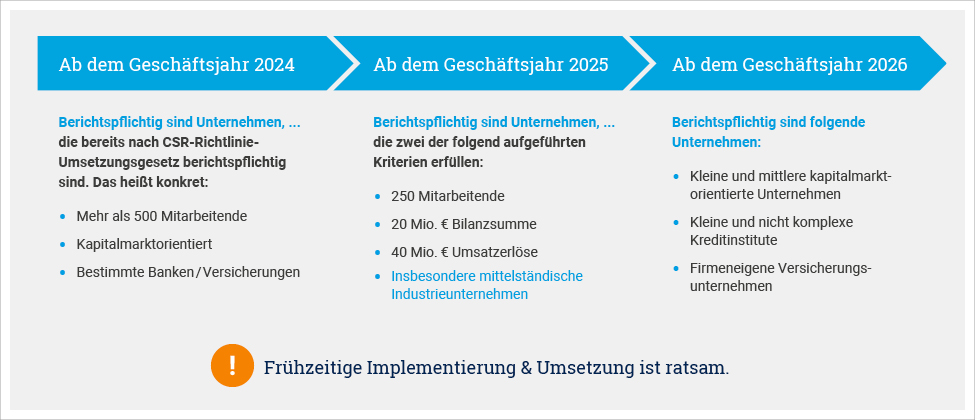

Als „kapitalmarktorientiert“ gelten gemäß § 264d HGB insbesondere börsennotierte Unternehmen und bestimmte Banken und Versicherungen. Ab 2024 müssen erweiterte Berichtspflichten (nach der sog. Corporate Sustainability Reporting Directive – CSRD) angewendet werden. Auch der Kreis betroffener Unternehmen wird damit größer.

In den kommenden Jahren werden voraussichtlich bis zu 15.000 Unternehmen berichtspflichtig – allein in Deutschland. Die Berichtspflichten stellen damit eine tiefgreifende Erweiterung von Art und Umfang der bisherigen Nachhaltigkeitsberichterstattung von Unternehmen dar.

Berichtspflichten im Überblick

- Zielsetzung: Einheitliches und verbindliches Rahmenwerk, Vermeidung von Greenwashing und Stärkung der sozialen Marktwirtschaft

- Veröffentlichung eines standardisierten Nachhaltigkeitsberichts auf Basis der European Financial Reporting Advisory Group (EFRAG)

- Entscheidend ist der Nutzen für Investoren sowie eine übergreifende Vergleichbarkeit der Berichte unterschiedlicher Unternehmen

- Betroffene Unternehmen müssen ab 2024 ihren Lagebericht zwingend um eine nichtfinanzielle Berichterstattung um folgende zentrale Aspekte ergänzen:

- Umwelt-, Sozial- und Arbeitnehmerbelange

- Achtung der Menschenrechte

- Bekämpfung von Korruption und Bestechung

- Diversitätskonzept für die Zusammensetzung der Unternehmensführung, der Kontrollgremien und des Aufsichtsrats

Frühzeitige Implementierung ratsam

Die Kriterien sind vielfältig und betreffen nahezu alle Unternehmensbereiche.

Wichtig:

Diese Berichterstattung ist künftig Bestandteil der Jahresabschlussprüfung. Zwar wird die Berichtspflicht erst ab 2025 bzw. 2026 auch auf kleinere und mittlere kapitalmarktorientierte Unternehmen ausgeweitet. Eine frühzeitige Umsetzung und Implementierung sind jedoch ratsam.

In eigener Sache: Wo steht Die Stuttgarter?

Nachhaltigkeit wird bei der Stuttgarter als Pionier der GrüneRente schon lange großgeschrieben. Entsprechend wichtig ist Nachhaltigkeit auch im operativen Geschäft. Das lesen Sie ab sofort in der neuen digitalen Broschüre „Nachhaltigkeit bei der Stuttgarter 2022“.

Die Broschüre enthält den jährlichen Anlagebericht der GrüneRente. Zusätzlich erhalten Sie einen umfassenden Überblick über die Nachhaltigkeitsaktivitäten der Stuttgarter und den damit verbundenen Fortschritt auf dem Weg zu einer CO2-freien Zukunft.

Erfahren Sie hier mehr zum Thema Nachhaltigkeit bei der Stuttgarter.