Ab 2018 gelten wieder neue Rechengrößen in der Sozialversicherung. An sich ist das keine spektakuläre Neuigkeit, in Verbindung mit den Reformen des BRSG gibt es aber interessante neue Vertriebsansätze.

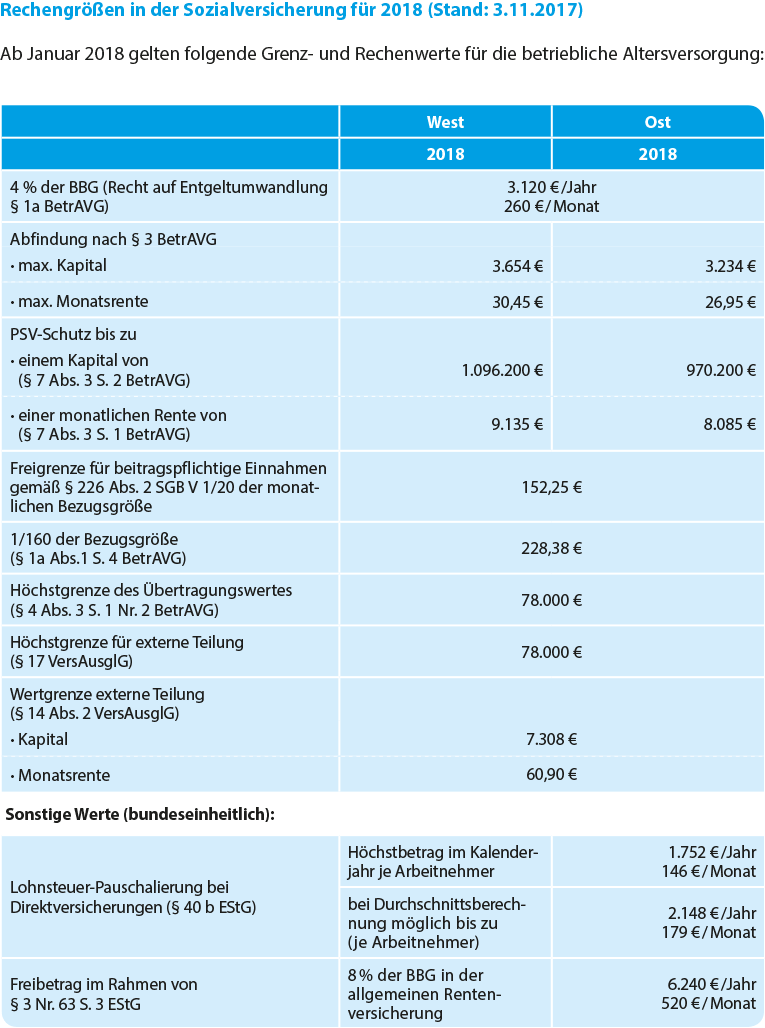

Mit der Zustimmung des Bundesrates am 3.11.2017 sind die Rechengrößen beschlossene Sache. Ab dem 1.1.2018 gelten damit die folgende Grenz- und Rechenwerte für die betriebliche Altersversorgung:

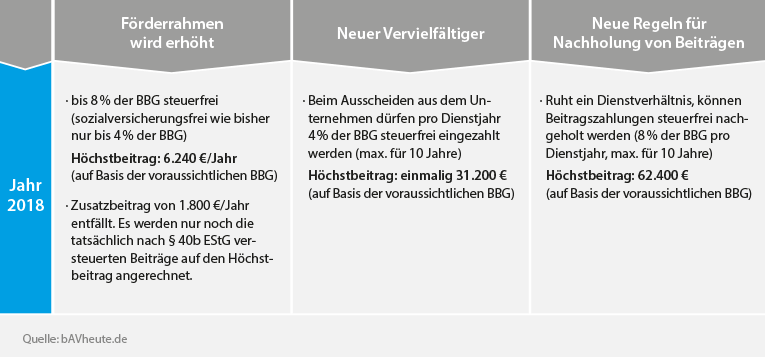

So wirken sich die neuen Werte zusammen mit den BRSG-Änderungen aus

Die Rechengrößen der Sozialversicherung sind in erster Linie zur Berechnung der der Beiträge zur Renten-, Kranken-, Arbeitslosen- und Pflegeversicherung interessant. Daraus leiten sich ebenfalls die für die bAV wichtigen Größen wie die steuerfreien Beiträge bei Entgeltumwandlung, Freigrenzen und Abfindungshöhen ab.

Im Zusammenspiel mit den neuen BRSG-Regelungen ergeben sich attraktive, weil deutlich verbesserte Höchstbeiträge beim Förderrahmen (neu: 6.240 Euro pro Jahr), beim Vervielfältiger (neu: einmalig 31.200 Euro) und für die Nachholung von Beiträgen nach entgeltlosen Zeiten (neuer Höchstbeitrag: 62.400 Euro).