Erwerbsbiographien sind heute nicht mehr linear. Von der Ausbildung bis zum Renteneintritt in der gleichen Firma? Eher selten. Vielmehr sind Arbeitgeberwechsel heute die Regel. Mehr ist aber nicht unbedingt besser. Irgendwann überschreitet man auch mal die Grenze zum „Job-Hopping“.

Und was passiert mit der bAV-Anwartschaft bei vorzeitigem Ausscheiden? Grundsätzlich gilt, dass eine Beendigung des Arbeitsverhältnisses nicht zu einem sofortigen Versorgungsanspruch, sondern zu einem Aufrechterhalten der Anwartschaft führt. Ein Anspruch auf Leistung entsteht erst mit dem Eintritt des Versorgungsfalls.

Aufrechterhaltung der Anwartschaft dem Grunde nach

§ 1b Abs.1 BetrAVG regelt die gesetzliche Unverfallbarkeit dem Grunde nach. Bei günstigeren Regelungen als der gesetzlichen Unverfallbarkeit, handelt es sich um vertragliche Unverfallbarkeit. Ob und vor allem wann eine Anwartschaft gesetzlich unverfallbar ist oder nicht, kommt auf die Art der Finanzierung an.

Arbeitnehmerfinanzierte Versorgungen sind sofort unverfallbar. Bei Arbeitgeberfinanzierung kommt es auf die Dauer der Betriebszugehörigkeit an.

Die gesetzliche Unverfallbarkeit tritt erst ein, wenn die Zusage 3 Jahre bestanden hat und bei Ausscheiden aus dem Betrieb das 21. Lebensjahr vollendet worden ist. Scheidet ein Arbeitnehmer also vorher aus, verliert er die Anwartschaft und muss beim neuen Arbeitgeber nicht nur einen neuen Job anfangen, sondern auch eine Anwartschaft neu aufbauen.

Aufrechterhaltung der Anwartschaft der Höhe nach

Grundsätzlich gilt, dass die Anwartschaft bei vorzeitigem Ausscheiden nicht in der gleichen Höhe bestehen kann, wie sie kurz vor Renteneintritt gewesen wäre. Es kommt also zu Kürzungen. Die Frage ist nur wieviel weniger ist es denn?

Dabei gibt es zunächst einmal eine für alle Durchführungswege gültige einfache Lösung, die mit einem einfachen Dreisatz auskommt. Sie setzt einfach das die Versorgungsleistung ins Verhältnis von erreichter Dienstzeit mit möglicher Dienstzeit. Oder anders formuliert. Wenn der Arbeitnehmer genau zur Hälfte der erreichbaren Dienstzeit vorzeitig ausscheidet, gilt die Hälfte auch für die Höhe der erreichten Anwartschaft.

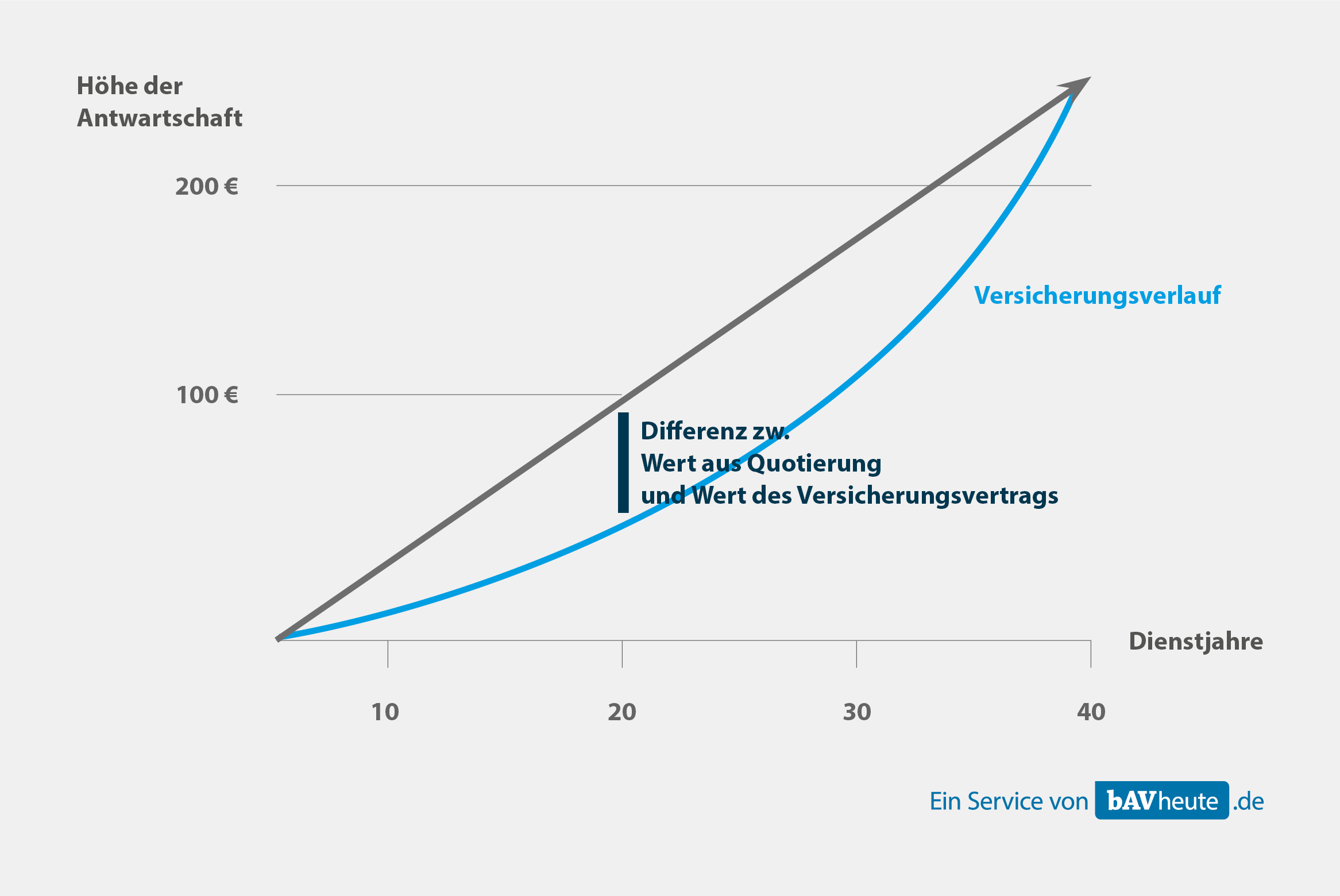

Praxistauglich ist das nicht, denn Versicherungsverträge als Finanzierung der Zusage haben mit Lebensläufen gemeinsam, dass diese nicht linear verlaufen. Ein Versicherungsvertrag stellt die Leistung zum Vertragsende zur Verfügung. Der Verlauf sieht also eher wie ein „Bauch“ aus – je nach Versicherungsprodukt in unterschiedlicher Ausprägung.

Das Problem besteht eher auf der Seite des Arbeitgebers, der den Unterschied zwischen der linearen Lösung und dem tatsächlichen Wert der Versicherung (Bauch) ausgleichen muss.