Handelt es sich beim Kunden um eine juristische Person, so ist bei Vertragsanbahnung im Rahmen des Geldwäschegesetzes (GwG) unter anderem das Transparenzregister zu berücksichtigen. Doch was haben Sie bzw. Ihr Kunde in diesem Zusammenhang zu beachten?

Transparenzregister – ein Überblick zur Pflichtenlage von Unternehmen

Das im GwG verankerte Transparenzregister ist ein gesetzlich, vorgeschriebenes Register, in das seit dem 1.10.2017 die wirtschaftlich Berechtigten von juristischen Personen des Privatrechts und eingetragenen Personengesellschaften einzutragen sind. Es soll dazu dienen, durch die Angabe der Eigentümerstrukturen Geldwäsche und Terrorismusfinanzierung zu verhindern. Im Zuge der Einführung des Transparenzregisters werden Gesellschaften also zur Veröffentlichung ihrer wirtschaftlich Berechtigten verpflichtet.

Ausnahmsweise ist dies nicht der Fall, wenn sich die Angaben bereits aus bestimmten anderen elektronisch abrufbaren Registern (z. B. das Vereinsregister, Handelsregister) ergeben.

Diese Pflicht gilt also beispielsweise:

- bei der GmbH als erfüllt, wenn die Daten elektronisch über die im Handelsregister hinterlegte Gesellschafterliste abrufbar sind.

- bei einem Verein als erfüllt, wenn die Vorstände über einen Vereinsregisterauszug abrufbar sind.

Wie können Sie den Kunden unterstützen, seiner Pflicht nachzukommen?

Kommt es zu einem Vertragsabschluss mit einer Firma, ausgenommen ist die Direktversicherung im Rahmen der betrieblichen Altersversorgung, ist es erforderlich, dass Sie zusammen mit dem Kunden das Formular der Stuttgarter Lebensversicherung a. G. zur Geldwäsche („Erklärung bzw. Identifizierung nach dem Geldwäschegesetz – für juristische Personen und Personengesellschaften“) ausfüllen.

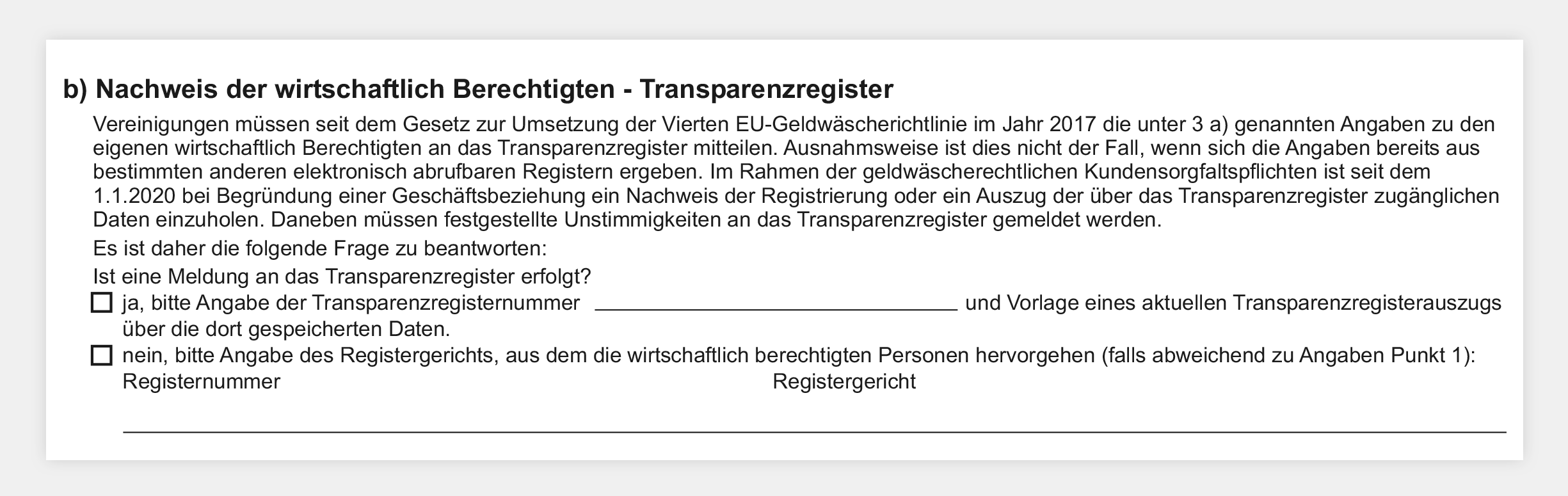

Punkt 3 bezieht sich auf die Feststellung der wirtschaftlich Berechtigten – unter Punkt 3b) ist anzugeben, in welchem Registerportal der Nachweis zu den wirtschaftlich berechtigten Personen hinterlegt ist. Am besten Sie thematisieren beim Ausfüllen des Formulars die Pflichten und die möglichen Folgen einer Pflichtverletzung (evtl. Bußgeldstrafe).

Ein Auszug aus dem Formular A 28a, Punkt 3b):

Hier geht´s zum Formular A28a: PDF-Formular A28a.

Was sind die aktuellen Entwicklungen zum Transparenzregister?

Es ist geplant, das Transparenzregister als Transparenz-Vollregisters zu installieren. In der Folge werden sämtliche deutsche Gesellschaften und bestimmte ausländische Gesellschaften zur Meldung ihrer wirtschaftlich Berechtigten an das Transparenzregister verpflichtet sein, auch solche, die bisher in Bezug auf die Meldung ihrer wirtschaftlich Berechtigten zum Transparenzregister ausgenommen oder privilegiert sind. Im Gegenzug sind großzügige Übergangsfristen für die Umsetzung der durch das Transparenzregister- und Finanzinformationsgesetzes Geldwäsche (TraFinG Gw) erforderlichen Erstmeldungen an das Transparenzregister geplant.