Die Belastung einer Hinterbliebenenleistung aus einer bAV-Versorgung trifft die Hinterbliebenen oft unvorbereitet. bAVheute gibt Auskunft, welche Steuerarten und GKV-Beitragspflicht grundsätzlich fällig werden können.

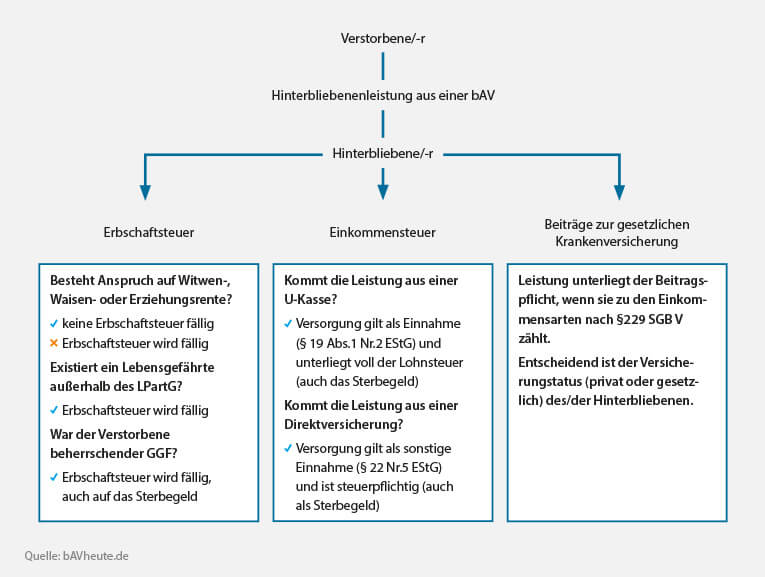

Wer zahlt Erbschaftsteuer?

Ob die Hinterbliebenen von Arbeitnehmern auf ihre Versorgungsleistung Erbschaftsteuer zu leisten haben, hängt davon ab, ob diese eine Witwen-, Waisen- oder Erziehungsrente nach den §§ 46-48 SGB VI beanspruchen können. Ist dies der Fall, unterliegt die Hinterbliebenenleistung keiner Erbschaftsteuer. Für Lebensgefährten außerhalb des Lebenspartnerschaftsgesetzes (LPartG) fällt also z.B. Erbschaftsteuer an. War der Verstorbene aber ein beherrschender Gesellschafter-Geschäftsführer, so ist die Hinterbliebenenleistung (auch das Sterbegeld) immer erbschaftsteuerpflichtig.

Wann wird Einkommensteuer fällig?

Grundsätzlich sind Hinterbliebenenleistungen einkommensteuerpflichtig. Hinsichtlich der konkreten Versteuerung wird nach Durchführungswegen unterschieden. Bei Leistungen aus einer Unterstützungskassenversorgung gelten diese als Einnahmen gem. § 19 Abs.1 Nr.2 EStG und unterliegen als solche in voller Höhe der Lohnbesteuerung. Das gilt auch für das Sterbegeld. Beruht die Leistung auf einer Direktversicherung, ist diese als sonstige Einnahme gem. § 22 Nr. 5 EStG steuerpflichtig, was auch das Sterbegeld umfasst.

Wann sind Beiträge zur gesetzlichen Krankenversicherung zu zahlen?

Die Hinterbliebenenleistung unterliegt grundsätzlich dann der Beitragspflicht, wenn sie zu den im Katalog des § 229 Abs.1 Satz 1 Nr.1 bis 5 SGB V genannten Einkommensarten zählt. Denn als vergleichbare Einnahmen (Versorgungsbezüge) gelten auch Renten der betrieblichen Altersversorgung. Dabei kommt es nicht darauf an, ob der Verstorbene zum Todeszeitpunkt gesetzlich oder privat krankenversichert war. Die Beitragspflicht richtet sich nach dem Status des Hinterbliebenen. Die Witwe eines privat krankenversicherten, die selbst gesetzlich versichert ist, muss also die Leistung verbeitragen.