„Mein Geld reicht nicht für eine Altersvorsorge“ ist ein häufiges Kundenargument. Dank der Verbesserungen für die bAV wird der Makler jetzt zum Problemlöser.

Knapp die Hälfte der Deutschen rechnet damit, dass im Alter ihr Lebensstandard spürbar sinken wird. Dennoch legen knapp 30 % der Deutschen nichts für ihren Ruhestand zur Seite. Dies sind zwei Ergebnisse einer Umfrage, die der Genossenschaftsverband in Auftrag gegeben hat.

Ein Großteil der Befragten gab dabei an, durchaus mehr in die eigene Altersvorsorge investieren zu wollen. Es fehlt aber anscheinend an den notwendigen finanziellen Mitteln. Dafür spricht, dass insbesondere Geringverdiener beim Thema Altersvorsorge zu häufig zu wenig machen.

„Kein Geld für Altersvorsorge“ nicht gelten lassen

Dass das Einkommen nicht für eine Altersvorsorge reicht, ist allerdings ein Argument, das die staatlichen Fördermöglichkeiten nicht berücksichtigt. So kann mit wenig Eigenleistung durch steuerliche Förderung oder Zulagen schon viel Versorgung erreicht werden. Auch die betriebliche Altersversorgung bietet – vor allem seit der Verabschiedung des Betriebsrentenstärkungsgesetzes – die Möglichkeit zur Aufbesserung der Rente. Beschäftigte müssen dafür keine größeren finanziellen Einschnitte in Kauf nehmen.

Das liegt daran, dass sich die betriebliche Altersversorgung zu einem großen Teil aus gesparten Steuern und Sozialabgaben finanzieren kann. Weitere Zuschüsse vom Chef können dafür sorgen, dass die Betriebsrente wächst, während das gegenwärtige Einkommen praktisch unverändert bleibt.

Dem Kunden Beispielrechnung präsentieren

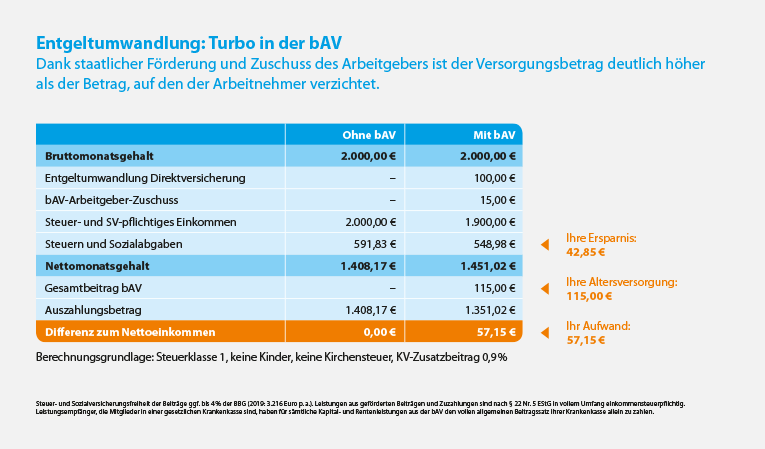

Veranschaulichen lässt sich das gegenüber dem Kunden am besten mit einem Beispiel. Nehmen wir an, der Kunde kommt im Monat auf ein Bruttoeinkommen in Höhe von 2.000 Euro, 100 Euro hiervon zahlt er in eine betriebliche Altersversorgung.

Durch Steuer- und Sozialabgabeneinsparungen verringert sich das Einkommen des Kunden jedoch nur um rund 50 Euro. Demgegenüber steht ein Beitrag für eine Altersversorgung in Höhe von 115 Euro – einschließlich 15 % Zuschuss vom Chef. Der Kunde profitiert also von Zuschüssen und staatlicher Förderung, während er gleichzeitig seine finanzielle Zukunft absichert.

„Ich habe kein Geld für die Altersvorsorge“ – diesem Argument können Makler im Beratungsgespräch dieses Beispiel entgegensetzen. Ihre Kunden werden es Ihnen danken.

Richtig und umfassend informieren

Das Aufzeigen von klaren und einfachen Zahlen ist die eine Seite. Berater sollten auf der anderen Seite aber auch vollständig zur bAV informieren. Denn er kann sich nicht nur als kompetenter Experte positionieren, er erfüllt auch gleich – in Verbindung mit einer entsprechenden Dokumentation – die originären Aufgaben eines unabhängigen Beraters. Hintergründe dazu und woran dabei zu denken ist, finden Sie in unserer Praxiskolumne: