Der Trend hält an: Kleine Firmen bieten Vermittlern nach wie vor das größte Potenzial beim bAV-Geschäft. Und Frauen sind gleich in doppeltem Sinne das attraktive Geschlecht.

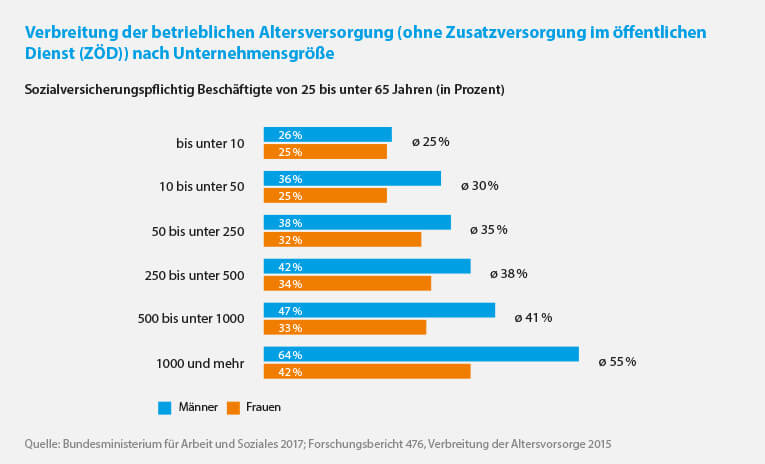

Nach wie vor besteht ein klarer Zusammenhang zwischen der Größe von Unternehmen und dem Anteil von Mitarbeitern mit einer betrieblichen Altersversorgung. Dies bestätigen die Ergebnisse des jüngsten Forschungsberichts zur Verbreitung der Altersvorsorge des Bundesministeriums für Arbeit und Soziales.

Vor allem in sehr kleinen Unternehmen mit unter zehn Mitarbeitern verfügt lediglich ein Viertel der Arbeitnehmer über eine bAV. In kleinen und mittelständischen Unternehmen (KMU) mit bis zu 100 bzw. 250 Beschäftigten bauen immerhin 36 bzw. 38 Prozent der Mitarbeiter Anwartschaften aus betrieblicher Altersversorgung auf. Die großen Unternehmen und Konzerne mit über 1.000 Arbeitnehmern führen die Statistik weiter an. Über die Hälfte der Betriebsangehörigen kann hier im Rentenalter auf Leistungen aus einer betrieblichen Altersversorgung zurückgreifen.

Die Kleinen bleiben attraktiv.

Damit bleiben die kleinen Unternehmen weiterhin die interessanteste Zielgruppe für den Vertrieb von Lösungen für die betriebliche Altersversorgung. Die Herausforderung besteht darin, die Gründe für die geringe Durchdringung des mittelständischen Marktes zu erkennen und die Beratung entsprechend auszurichten. Dabei kann die hohe bAV-Quote in großen Unternehmen durchaus als positives Argument für die betriebliche Altersversorgung genutzt werden.

Denn hinter dem augenscheinlich starken bAV-Engagement von Großunternehmen verbirgt sich vornehmlich ein Motiv: Weil es sich auch für die Arbeitgeberseite lohnt. Diese Tatsache einfach verständlich zu machen und gleichzeitig Bedenken gegen den bürokratischen Aufwand zu zerstreuen, sind und bleiben die wichtigsten Aufgaben für bAV-Vermittler.

Frauen haben Nachholbedarf.

Neben der Unternehmensgröße fällt in den Auswertungen eine weitere Kenngröße ins Auge: das Geschlecht. In allen größeren Unternehmen ab 10 Mitarbeitern verfügen Männer zum Teil deutlich häufiger als Frauen über eine bAV. Und das, obwohl die Versorgungslücke bei Frauen und damit das Risiko der Altersarmut in der Regel stärker ausgeprägt ist. Es empfiehlt sich daher, im Rahmen der Beratung Frauen gezielt anzusprechen und abzuholen. Wem es als Berater gelingt, für das besondere Risiko der Frauen zu sensibilisieren, erschließt im Handumdrehen bisher schlummernde Potenziale.