Bei der Kaufkraft der Rente gibt es in Deutschland regional große Unterschiede, wie eine neue Untersuchung zeigt. Die Daten können die Altersvorsorge-Beratung stützen.

1.000 Euro sind nicht immer 1.000 Euro: Diese, auf den ersten Blick widersprüchlich erscheinende Gleichung lässt sich mit Unterschieden bei der Kaufkraft erklären, die sich im Alltag vieler Menschen niederschlagen: Für eine Tasse Kaffee müssen die Kunden im Zentrum von München in der Regel weitaus tiefer in die Tasche greifen als im ländlichen Schleswig-Holstein, der Friseurbesuch ist in Görlitz günstiger als in Düsseldorf. Insbesondere für Menschen mit nur kleiner Rente fallen diese preislichen Unterschiede schwer ins Gewicht.

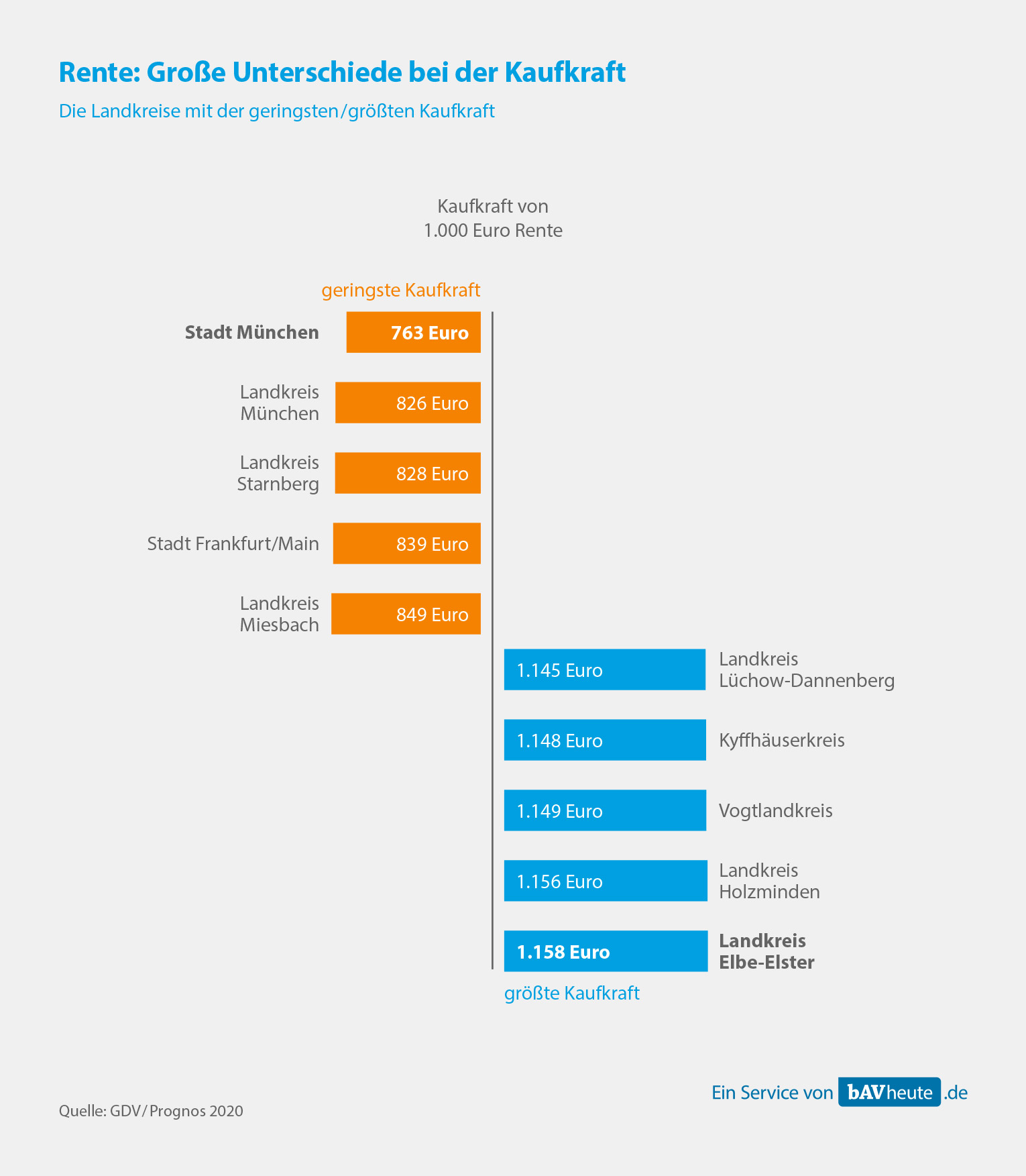

Wie groß die regionalen Unterschiede bei der Kaufkraft der Renten sind, hat nun das Prognos-Institut im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) untersucht. Das Ergebnis: Die Kaufkraft der Renten variiert regional um bis zu 52 %. „Der Wohnort hat großen Einfluss auf die Lebenshaltungskosten und damit den Wohlstand im Alter“, sagt Studienautor Heiko Burret.

Süddeutschland braucht mehr Kaufkraft

Besonders teuer ist das Leben im Süden der Republik, vor allem in der Bayrischen Landeshauptstadt München. Eine Rente in Höhe von 1.000 Euro hat hier nur eine reale Kaufkraft in Höhe von 760 Euro. Günstiger ist es hingegen in Brandenburg, wo im Landkreis Elbe-Elster eine 1.000-Euro-Rente eine reale Kaufkraft von 1.158 Euro besitzt. Doch auch in anderen Bundesländern, wie Niedersachsen (Holzminden, Lüchow-Dannenberg), Sachsen (Vogtland-Kreis) oder Thüringen (Kyffhäuserkreis) fällt die Kaufkraft der Rente höher aus als in anderen Regionen.

Makler können diese Zahlen für ihre Altersvorsorge-Beratung nutzen. Viele Menschen haben wenig bis keine Vorstellungen über die Lebenshaltungskosten im Alter, können dementsprechend kaum abschätzen, ob ihre gesetzliche Rente im Alter reichen wird. Und selbst wer die Höhe seiner gesetzlichen Rente kennt, hat den Faktor Kaufkraft meist nicht einkalkuliert.

Die von Prognos und GDV erhobenen Daten bieten Maklern folglich eine Steilvorlage, um ihre Kunden von der Notwendigkeit einer privaten bzw. betrieblichen Altersversorgung zu überzeugen. Eine wirksame Unterstützung hierbei bietet die Aktion der Stuttgarter „Briefe an mein jüngeres Ich“. Diese unterstreicht auf emotionale Art und Weise die Fehleinschätzung vieler Kunden im Hinblick auf ihre Bedürfnisse im Alter.