Die Verbreitung der bAV könnte sicherlich erhöht werden, wenn die Betriebsrente allen Kundenwünschen folgen würde. Doch nicht alles ist erfüllbar, auch aus gutem Grund.

Eine aktuelle Deloitte-Studie erfragte, wie sich Arbeitnehmer ihre Betriebsrente wünschen würden. Einiges davon ist gesetzlich geregelt und daher nur eingeschränkt realisierbar. bAVheute ordnet die drei häufigsten Kundenwünsche am Beispiel des beliebtesten Durchführungsweges, der Direktversicherung, ein.

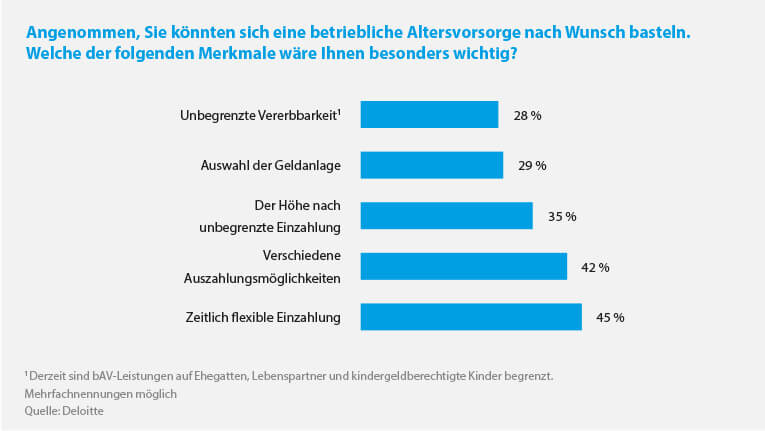

Wunsch: Zeitlich flexiblere Einzahlung

Realität: Höhe ja, Zeitpunkt nein

Die betriebliche Altersversorgung dient der Zusatzversorgung im Alter. Entsprechende Regelungen, die dieses Ziel fördern, sind zu beachten. Das betrifft auch die Einzahlungsphase. Es ist nicht möglich komplett „nach Lust und Laune“ Beitragshöhe und -zeitpunkt ständig frei zu wählen. Das würde den Anbietern auch die nötige Kalkulationsgrundlage entziehen. In der Folge wären keine Aussagen zu einer garantierten Rente und/oder Kapitalabfindung bei Vertragsabschluss möglich.

Dennoch kann die Beitragshöhe der jeweiligen Lebenssituation (z.B. jederzeitige Beitragsfreistellung ohne Mindestgrenzen, Elternzeit) angepasst werden. Die neuen Regelungen durch das BRSG ermöglichen Nachzahlungen bei ruhenden Dienstverhältnissen oder höhere Sonderzahlungen beim Ausscheiden aus dem Unternehmen (Vervielfältiger). Für aktuelle Verträge ist zudem ist der frühestmögliche Zeitpunkt für die Leistung steuerlich auf das 62. Lebensjahr festgelegt.

Die steuerliche Höchstgrenze für Einzahlungen ist ebenfalls gesetzlich festgelegt. Innerhalb dieser Grenze (aktuell 4% der BBG + ggf. 1.800 EUR im Jahr, ab 2018: 8% der BBG) kann mittels Zuzahlungen oder Beitragsdynamik beliebig eingezahlt werden.

Wunsch: Verschiedene Auszahlungsmöglichkeiten

Realität: Rente oder Abfindung

Grundsätzlich sieht der Gesetzgeber folgende Arten der Auszahlung der Betriebsrente vor – die monatliche Rente, die einmalige Kapitalabfindung oder eine Mischung aus beidem (bis zu 30% Kapitalabfindung mit Restverrentung). Mit einer monatlichen Auszahlung besteht maximale Planungssicherheit fürs Alter, da die Rentenzahlung lebenslang erfolgt. Wer zu Rentenbeginn die einmalige Kapitalabfindung wählt, kann sich mit der größeren Vermögenssumme besondere Wünsche erfüllen (Weltreise, Immobilie etc.), verzichtet dann aber auf die dauerhafte monatliche Zusatzrente. In beiden Auszahlungsvarianten sind die Einkünfte steuer- und sozialabgabenpflichtig (Kranken- und Pflegeversicherung).

Die Bedürfnisse zum Rentenbeginn sind bei Vertragsabschluss selten in Stein gemeißelt. Daher sollten bAV-Produkte stets ein Wahlrecht (Rente, Abfindung oder Mischung) ermöglichen, um die Flexibilität und Attraktivität der Betriebsrente zu erhöhen.

Wunsch: Der Höhe nach unbegrenzte Einzahlungen

Realität: 8 % der BBG ab 2018 steuerfrei

Die Beitragsphase der betrieblichen Altersversorgung wird gefördert. Mit Inkrafttreten des Betriebsrentenstärkungsgesetzes (BRSG) gilt ab 2018 folgender Förderrahmen: 8 Prozent (vorher 4 % + 1.800 Euro pauschal) der Beitragsbemessungsgrenze sind steuerfrei. Die Sozialabgabenfreiheit der Beiträge bleibt auf 4 Prozent begrenzt. Auf Basis der aktuellen Beitragsbemessungsgrenze (BBG) der Rentenversicherung West wären das also maximal 6.096 Euro pro Jahr. Außerdem ermöglichen der neue „Vervielfältiger“ und die Neuregelung zur Nachholung von Beiträgen zusätzliche Beiträge in die Betriebsrente.

Direktversicherung bedient Kundenwünsche

Insgesamt entsprechen die aktuellen Direktversicherungstarife den Kundenwünschen. Sie sind flexibel bzgl. der Einzahlung, bieten unterschiedliche Auszahlungsvarianten und können in einem sehr ordentlichen Rahmen bespart werden. Im Rahmen der gesetzlichen Vorgaben erfüllt die Direktversicherung den Wunsch nach Flexibilität.

Zudem bietet beispielsweise die Stuttgarter in ihren Direktversicherungstarifen eine jederzeitige Beitragsfreistellung des Vertrages ohne irgendwelche Mindestgrenzen an. Das erhöht die Flexibilität der Betriebsrente nochmals.