Die jungen Arbeitnehmer der Generation Y sind in aller Munde. Sie sind gebildet, sie sind auf dem Arbeitsmarkt begehrt – aber sie haben Ihre eigenen Vorstellungen. Wie passen die zu einer bAV?

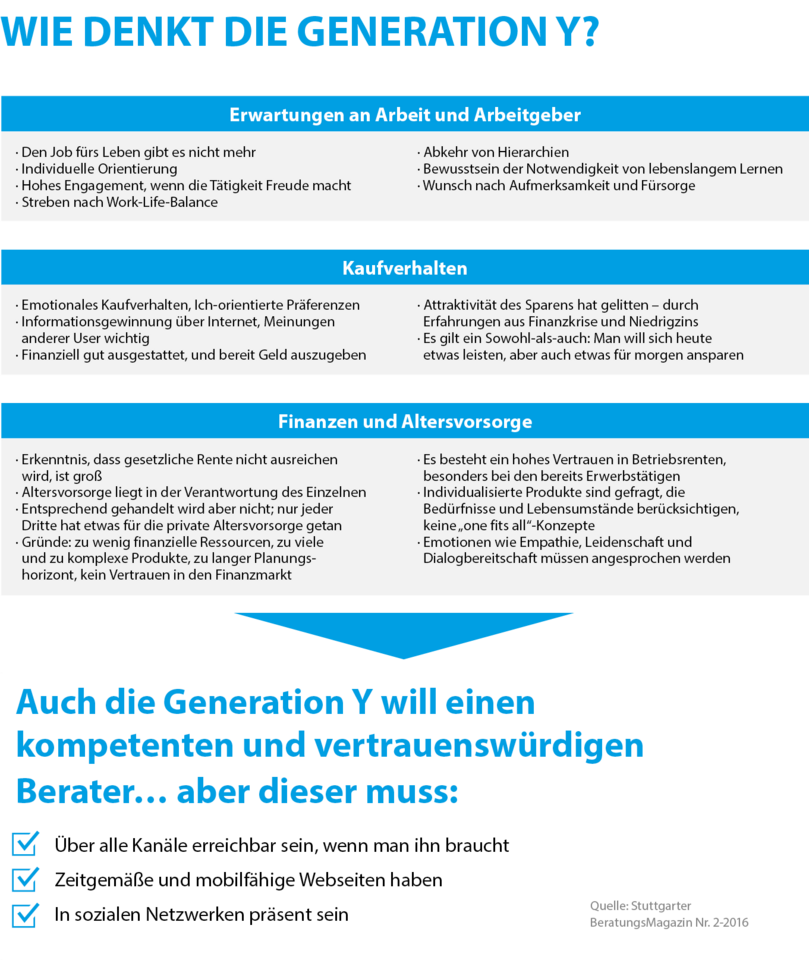

Die sogenannte „Generation Y“, also diejenigen, die grob zwischen 1980 und 1995 geboren sind, zeichnet sich auch durch veränderte Vorstellungen von Beruf, Familie und Leben aus.

Eines scheint in der Summe besonders wichtig: Die verschiedenen Bereiche sollen gut miteinander vereinbar sein. Kerstin Bund, Autorin von „Glück schlägt Geld. Generation Y. Was wir wirklich wollen“, beschreibt es symptomatisch: „An unseren Eltern haben wir gesehen, was herauskommt, wenn der Beruf das Privatleben dominiert: abwesende Väter, hohe Scheidungsraten, ein Herzinfarkt mit 50. Das hat uns abgeschreckt. Wir sind überzeugt davon, dass sich Arbeit, Familie und Freizeit auch anders organisieren lassen. Wir glauben an deren Vereinbarkeit.“ Dafür habe ihre Generation aber auch einiges zu bieten: „Wir sind die am besten ausgebildete, die internationalste und vielsprachigste Generation, die jemals die Arbeitswelt betreten hat. Nie hat eine Altersgruppe, prozentual gesehen, häufiger Abitur gemacht, häufiger studiert, häufiger im Ausland gelebt.“ So gehört es auch immer mehr zum Alltag, dass nicht „der eine“ Arbeitgeber vom Berufsstart bis zum Rentenbeginn zählt, sondern mehrere Arbeitgeber vorhanden sind, eine Jobpause eingelegt wird, im Ausland gearbeitet wird und vieles mehr. Geld und Karriere sind deshalb nicht unwichtig – aber diese Dinge stehen nicht an erster Stelle.

bAV und Generation Y – passt das überhaupt?

Das oft gehörte Vorurteil, diese Generation sei vor allem freizeitorientiert und faul, ist durch zahlreiche Studien und Befragungen widerlegt. Im Gegenteil sind die Millennials, wie die Generation Y auch genannt wird, sehr engagiert und leistungsbereit, aber Sie verlangen Sinnstiftung und: Wertschätzung. Die können Arbeitgeber auch sehr gut über ein bAV-Angebot ausdrücken. Doch warum sollten sie sich mit einer Betriebsrente an einen Arbeitgeber binden? Und ist eine bAV überhaupt die richtige Art und Weise der Vorsorge? So mag manch einer der „Y“ denken. Was viele dabei nicht wissen: Die bAV ist zwar eines der wichtigen „Bindungsinstrumente“ für den Betrieb; aber keinesfalls ist eine bAV so unflexibel, dass sie sich nicht auch bei möglichen Jobwechseln lohnt. Im Gegenteil: Dei der steigenden Notwendigkeit für zusätzliche Vorsorge ist die bAV auch für die Generation Y besonders attraktiv.

Gesetzgeber und die Arbeitgeber achten darauf, dass eine bAV nach einer bestimmten Zeit erhalten bleibt, selbst weitergeführt oder zum neuen Arbeitgeber mitgenommen werden kann. Und dass dies nicht nur für Deutschland geregelt ist, zeigt die jüngst verabschiedete Umsetzung der Mobilitätsrichtlinie, die das auf europäischer Ebene klarstellt. Nicht zuletzt ist mit den steuerlich geförderten Rahmenbedingungen die bAV gerade im Vergleich mit anderen Arten der Vorsorge oft im Vorteil, um ein lebenslanges Einkommen sicherzustellen.

Die bAV geht mit – bei Jobwechsel, Eltern- oder Teilzeit

Auch auf andere Veränderungen im Jobumfeld lässt sich die bAV regelmäßig anpassen. So kann bei einer Reduktion der Bezüge bei einer Entgeltumwandlung auch der abzuführende Gehaltsbestandteil gemeinsam mit der Entgeltumwandlungsvereinbarung entsprechend angepasst werden. Dies ist beispielsweise im Rahmen von Teilzeit-Tätigkeiten sinnvoll. Beitragsfreistellungen während der Elternzeit sind ebenso möglich wie die Wiederaufnahme der Beitragszahlung danach.

Wichtig für Sie als Vermittler ist bei der Einrichtung der bAV, diese Möglichkeiten zu kennen, als Vorteil herauszustellen und dabei Voraussetzungen für die entsprechende Umsetzung zu beachten. Dann gibt es keine „Störfälle“, sondern reguläre Anpassungsmöglichkeiten der Altersversorgung an geänderte Lebensumstände.

Dazu gehört, die Beteiligten, also Arbeitgeber und Arbeitnehmer, über die grundsätzlichen Möglichkeiten zu informieren. Verlässt beispielsweise ein Arbeitnehmer das Unternehmen, stellt sich stets die Frage, was mit der betrieblichen Altersversorgung des Ausscheidenden geschehen soll. Sobald die gesetzlichen Unverfallbarkeitsfristen erfüllt sind, kommt folgendes in Betracht:

– Der alte Arbeitgeber hält die unverfallbare Anwartschaft aufrecht,

– die Anwartschaft wird abgefunden, sofern deren Wert innerhalb der Grenzen des § 3 BetrAVG liegt,

– der Arbeitnehmer nimmt die Versorgung zum neuen Arbeitgeber mit, um sie dort weiterzuführen.

Im Detail hängen die Möglichkeiten für die beteiligten Parteien unter anderem von der Art der Finanzierung der bAV und dem gewählten Durchführungsweg ab. Für die oft anzutreffende arbeitnehmerfinanzierte Direktversicherung (Entgeltumwandlung) hat der Arbeitnehmer drei Möglichkeiten bei einem Jobwechsel oder Berufspause:

Private Weiterführung des Versicherungsvertrages.

Dabei wird die Versicherungsnehmer Eigenschaft auf den (ehemaligen) Arbeitnehmer übertragen. Er kann dann entscheiden, in welcher Form er den Vertrag weiterführen will: beitragspflichtig oder beitragsfrei.

Weiterführung der Zusage und des Versicherungsvertrages als Direktversicherung durch den neuen Arbeitgeber.

Der Versicherungsvertrag kann dann als Direktversicherung im Rahmen der bAV vom neuen Arbeitgeber weitergeführt werden.

Übertragung des sogenannten Übertragungswertes auf einen neuen Arbeitgeber.

Damit kann die Verpflichtung des alten Arbeitgebers aus der Zusage erlöschen, der neue Arbeitgeber erteilt eine neue Zusage.

Bei einer (beitragsorientierten) Leistungszusage kann der Arbeitgeber die Anspruchsbegrenzung gegenüber dem ausgeschiedenen Mitarbeiter erklären. Dafür müssen fristgerecht Beitragsrückstände ausgeglichen sein und die Zustimmung für den Versicherungsnehmer-Wechsel und die Übernahme der Zusage vorliegen. Im Ergebnis bekommt der Arbeitnehmer durch dieses Verfahren genau das mit, was im Versicherungsvertrag als Wert enthalten ist.

Ihre Kompetenz ist Ihre Stärke

Ihr Vorteil als Vermittler mit dieser Generation liegt ganz klar in Ihrer Kompetenz. Die jungen Leute der Generation Y ist nicht allwissend, und das wissen sie genau. Sind sie in einem Bereich unsicher, fragen sie nach Beratung und Hilfe. Findet diese auf Augenhöhe und respektvoll statt, stehen die Chancen auf einen Verkaufsabschluss sehr gut.