Bei einer Altersvorsorge, die eine lebenslange Rentenzahlung vorsieht, sollte auch die Qualität der Rentenkalkulation im Fokus stehen. Welche Rolle der Rentenfaktor in verschiedenen Systemen spielen kann, erfahren Sie in diesem Beitrag.

In Teil 1 von „Rente ist nicht gleich Rente“ haben wir uns allgemein damit befasst, dass auf dem Markt für Produkte mit lebenslanger Rentenzahlung grundsätzlich zwei Arten der Rentenkalkulation zu finden sind.

Im zweiten Teil beleuchten wir die Details der beiden Systeme und veranschaulichen diese mit Zahlenbeispielen.

System 1: zwei verschiedene Rentenfaktoren

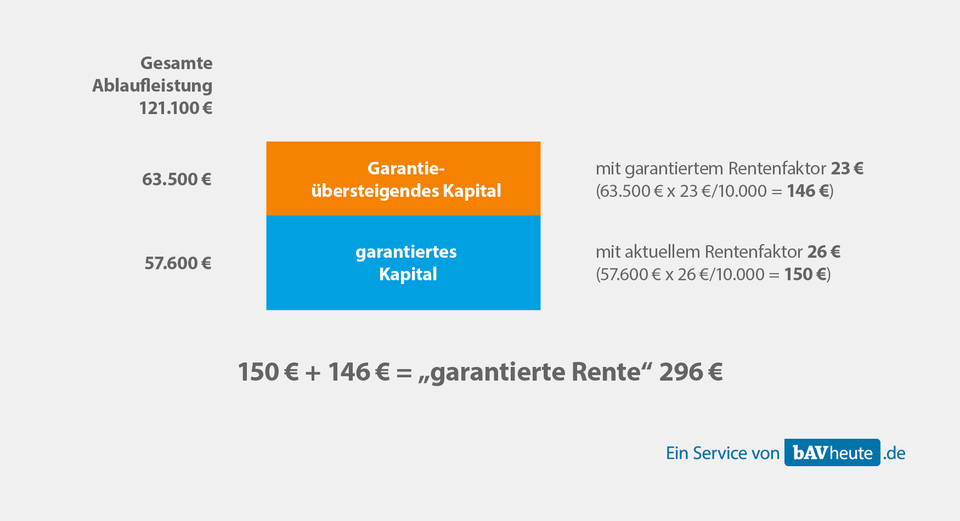

In diesem System wird mit zwei verschiedenen Rentenfaktoren umgerechnet. Zunächst wird die im Angebot ausgewiesene garantierte Rente mit dem „aktuellen Rentenfaktor“ auf Basis des Garantiekapitals kalkuliert. Im zweiten Schritt wird der, bei Vertragsbeginn garantierte, Rentenfaktor auf den Teil des Vertragsguthabens angewendet, der das Garantiekapital übersteigt. Die beiden ermittelten Werte ergeben in Summe die garantierte lebenslange Rente zum Rentenbeginn.

Ein positiver Effekt des Systems 1: Sobald das Verrentungskapital oberhalb des Garantiekapitals liegt, übersteigt die künftige gezahlte Gesamtrente die im Angebot ausgewiesene ursprüngliche Garantierente.

Die Stuttgarter Lebensversicherung a.G. verwendet ebenfalls dieses System.

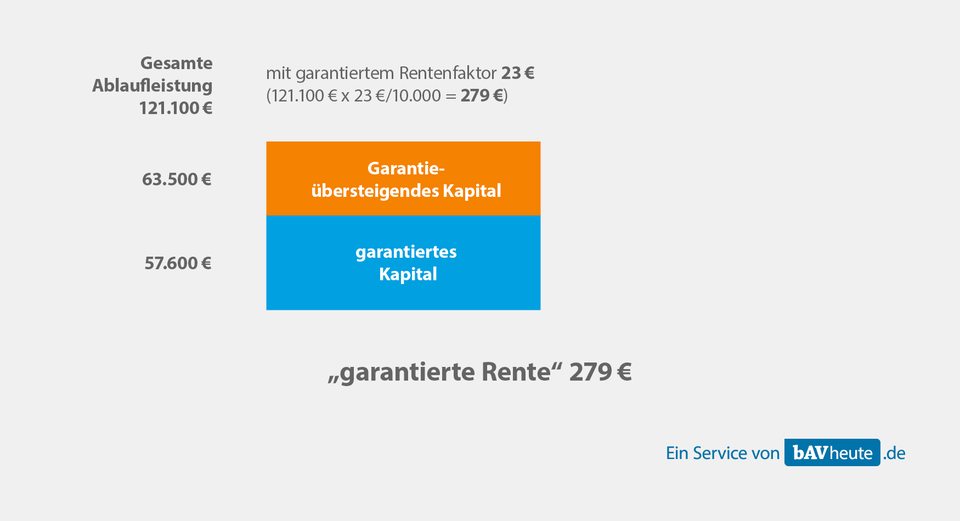

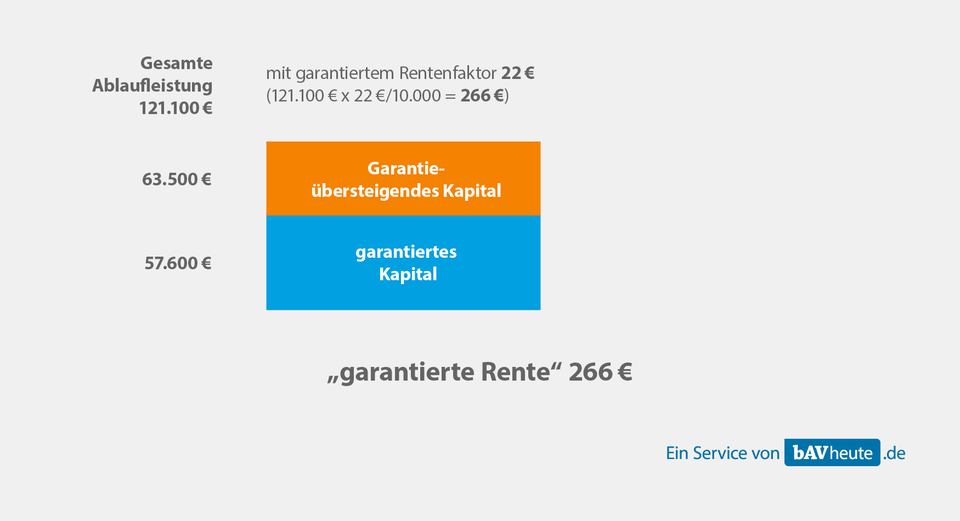

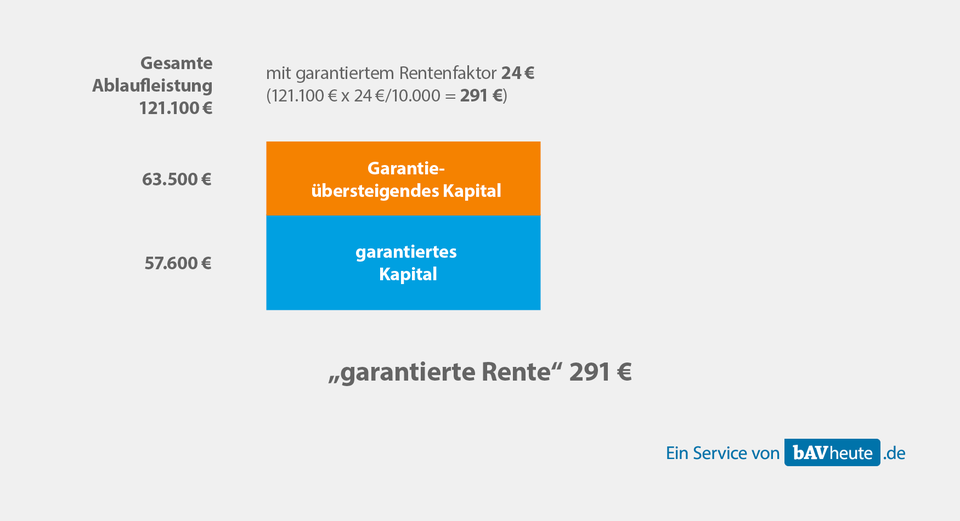

System 2: Rentenfaktor zum Ablauf auf Verrentungskapital angewendet

Der garantierte Rentenfaktor wird zum Ablauf auf das gesamte Verrentungskapital angewendet. Die im Angebot ausgewiesene garantierte Rente ist bei dieser Kalkulation ohne Bedeutung. Nur wenn das Ergebnis der Kalkulation unter der garantierten Rente liegt, wird mindestens die garantierte Rente erbracht. Der bei System 1 erwähnte positive Effekt ergibt sich hierdurch bei System 2 nicht. Somit ist es möglich, dass ein Kunde trotz erzielter Wertzuwächse und eines Verrentungskapitals oberhalb des Garantiekapitals nur die garantierte Rente ausgezahlt bekommt.

Ein eventuell im Angebot ausgewiesener aktueller Rentenfaktor zeigt bei diesen Anbietern lediglich, mit welchem Wert heute eine Rente kalkuliert wird. Für den Kunden, welcher heute abschließt und seine Rente erst in einigen Jahren bekommt, hat der aktuelle Rentenfaktor nur einen informativen Wert.

Zusätzlich erfolgt in beiden Systemen in der Regel eine sogenannte Günstigerprüfung mit den Rechnungsgrundlagen zum Vertragsablauf. Sollten diese Rechnungsgrundlagen der Zukunft besser sein als die vertraglich garantierten Rechnungsgrundlagen, dann bekommt der Kunde seine Rente auf Basis der besseren Rechnungsgrundlagen.

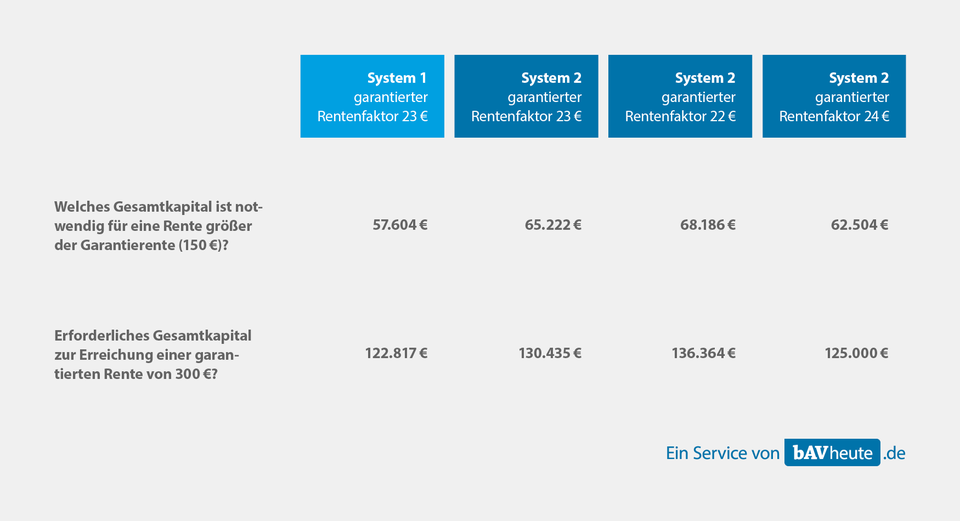

Die Unterschiede der beiden Systeme zeigen sich klar anhand der nachfolgenden vereinfachten Zahlenbeispiele. Das Verrentungskapital entspricht der gesamten Ablaufleistung:

Was wünscht sich ein Kunde, der mit einer lebenslangen Zusatzrente fürs Alter vorsorgen möchte?

Die Attribute Transparenz, Verlässlichkeit und Planbarkeit sind sicher ganz oben auf seiner Wunschliste.

Diese Ergebnisse führen deutlich vor Augen, wie wichtig eine Betrachtung der Art der Rentenkalkulation ist. Denn für Kunden, welche sich im Rentenalter mit einer lebenslangen Rentenzahlung aus einem solchen Produkt absichern möchten, ergeben sich gravierende Unterschiede. Deutlich wird auch, dass der Blick auf Vertragswerte und auf die Höhe der Rentenfaktoren nicht ausreichend ist, um die Qualität einer Rente oder gar eines Produktes zu bestimmen. Denn selbst mit einem höheren garantierten Rentenfaktor muss ein Produkt mit System 2 ein höheres Verrentungskapital erreichen, um eine identische Rente eines Produktes mit System 1 zu erreichen.

Wenn wir gerade über Transparenz, Verlässlichkeit und Planbarkeit sprechen. Beim Blick ins Angebot sollte auch Ausschau nach einer Treuhänderklausel gehalten sowie die Höhe der aktuellen Rentensteigerung aus Überschüssen zur Kenntnis genommen werden.

Hier geht es zum Teil 1 der Serie „Rente ist nicht gleich Rente“.