Durch das gerade verabschiedete Gesetz zur Einführung einer Grundrente wird auch die bAV weiter verbessert. Die Anpassung des § 100 EStG zum Förderbetrag zur betrieblichen Altersversorgung kommt besonders Niedrigverdiener zugute.

Am 2.7.2020 hat der Bundestag grünes Licht zum Grundrentengesetz gegeben, der Bundesrat folgte am 3.7.2020. Das Gesetz enthält auch einige Neuregelungen in der betrieblichen Altersversorgung (BT Drs. 19/18473 und 19/20711). Diese betreffen die Förderung der Niedrigverdiener und treten schon am Tag nach der Verkündigung des Gesetzes im Bundesgesetzblatt, also noch diesen Sommer, für das Jahr 2020 in Kraft.

Der Gesamtverband der deutschen Versicherungswirtschaft (GDV) hat in seiner Stellungnahme die beschlossenen Verbesserungen begrüßt, weist aber ausdrücklich auf noch offene Reformpunkte bei der Niedrigverdiener-Förderung hin.

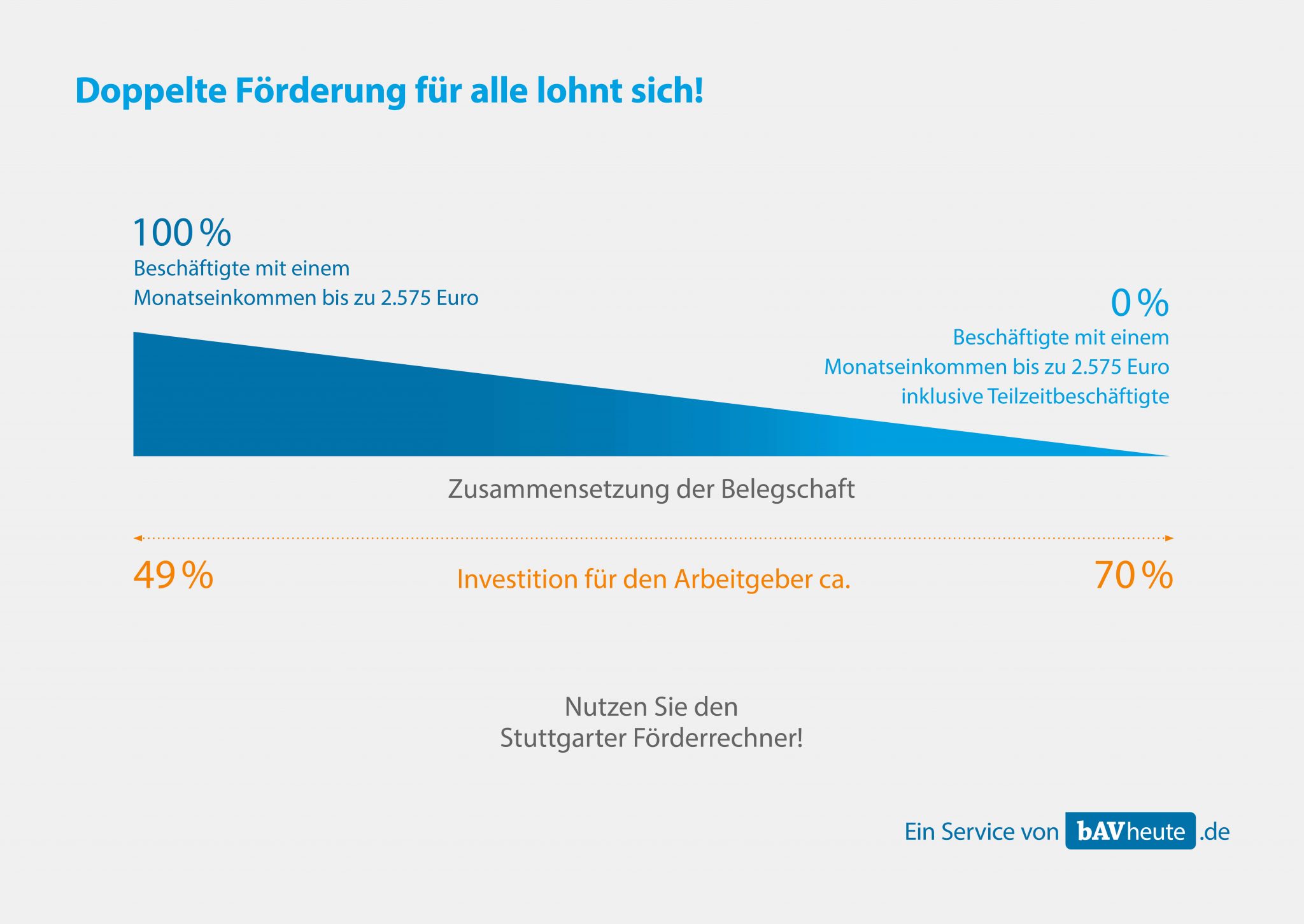

PS: Hier finden Sie den Stuttgarter Förderrechner und die Aktualisierung der Rechengrößen zur Sozialversicherung in Bezug auf die Förderung nach § 100 EStG