Durch die erneute Absenkung des Höchstrechnungszinses zum Jahresbeginn ist eine BZML marktweit nicht mehr darstellbar, wie auch die Modellrechnung der Deutschen Aktuarvereinigung (DAV) zeigt.

Die Deutsche Aktuarvereinigung e. V. (DAV) und das Institut der versicherungsmathematischen Sachverständigen für Altersversorgung e. V. (IVS) haben die Auswirkungen, auf die in der betrieblichen Altersversorgung bisher üblichen Garantien beleuchtet. Dazu wurde bereits ein Ergebnisbericht vorgelegt.

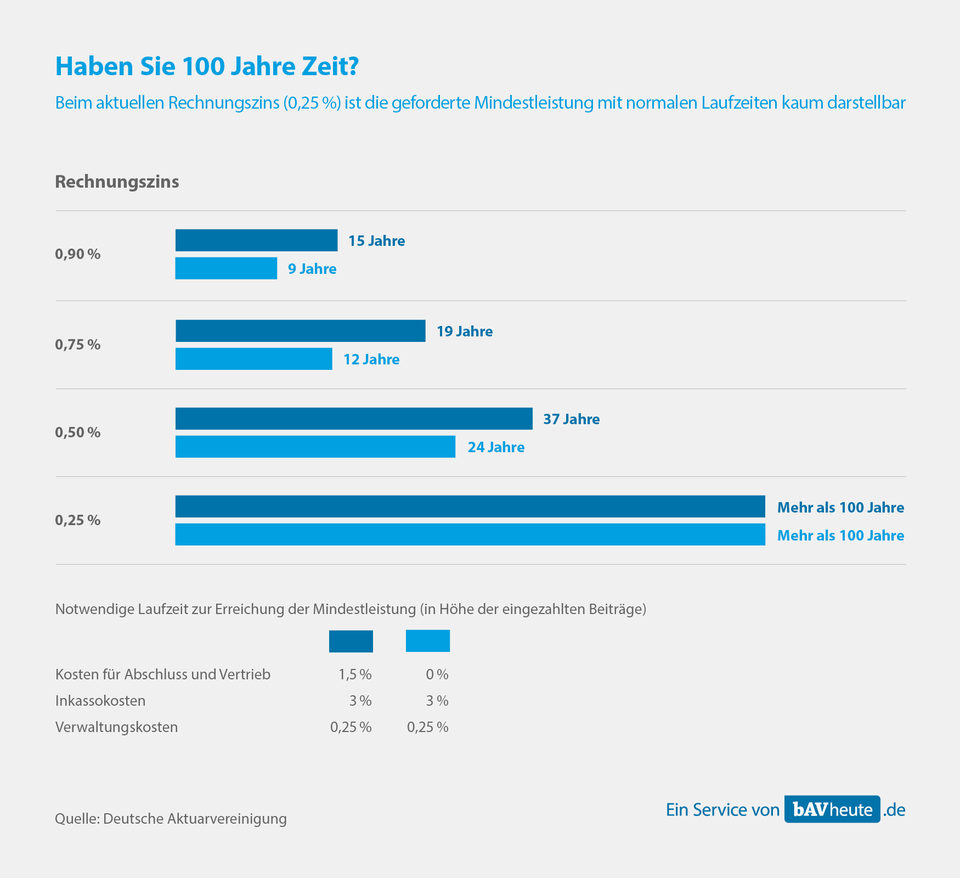

Eine Modellrechnung zeigt den Einfluss des Höchstrechnungszinses auf die Höhe möglicher Garantien unter Berücksichtigung von üblichen anfallenden Kosten. Unter Verwendung von laufzeitunabhängigen marktüblichen Kostensätzen sind in Abhängigkeit vom Kalkulationszins folgende Laufzeiten zur Erreichung der Mindestleistung notwendig.

Die Modellrechnung zeigt, dass feste Garantiezusagen nur mit einem ausreichend hohen Zins und ausreichend langen Laufzeiten darstellbar sind. Der aktuelle Höchstrechnungszins von 0,25 % lässt ein Garantieniveau von 100 % der Beitragssumme und damit auch eine Beitragszusage mit Mindestleistung (BZML) bei üblichen Kostenansätzen nicht mehr zu.