Ab 2.8.2022 kommt auf Vermittler eine neue Verpflichtung in der Beratung zu. Im Rahmen der bisherigen Prüfung von „Angemessenheit“ und „Geeignetheit“ kommt nun die Abfrage der „Nachhaltigkeitspräferenz“, vorerst nur für Versicherungsanlage-Produkte. Was bedeutet das für eine bAV-Beratung – insbesondere dann, wenn bereits Produkte mit Nachhaltigkeitsaspekten berücksichtigt worden sind?

Neue Verpflichtung für Vermittler ab 2.8.2022: Abfrage der „Nachhaltigkeits-Präferenz“

Die Änderung der IDD (Insurance Distribution Directive, zu deutsch Versicherungsvertriebs-Richtlinie) zielt darauf ab, dass in der Beratung zu Versicherungsanlage-Produkten künftig kundenspezifische Nachhaltigkeitsaspekte berücksichtigt werden müssen. Das Ziel des Gesetzgebers dahinter ist klar: wie schon die Offenlegungs-Verordnung ist die überarbeitete IDD-Richtlinie ein weiterer Baustein auf dem Weg, Europa zum klimaneutralen Kontinent zu machen und dafür Geldströme in Anlagen zu lenken, die Nachhaltigkeitsaspekte berücksichtigen.

Vermittlern kommt deshalb die zentrale Rolle zu, ihren (potentiellen) Kunden bei der Beratung zu sogenannten Versicherungsanlage-Produkten die Nachhaltigkeitspräferenz abzufragen und zu dokumentieren.

Welche Produkte sind von der Verpflichtung ab 2.8.2022 betroffen?

Die Änderung der IDD zielt auf zahlreiche Produkte der Altersvorsorge in der Vermittlung, beispielsweise kapitalbildende Lebensversicherungen mit Überschussbeteiligung, aufgeschobene Rentenversicherungen der dritten Schicht mit Überschussbeteiligung bzw. fondsgebundene Versicherungen oder Kapitalisierungsprodukte. Die neue Verpflichtung betrifft also in jedem Fall Produkte der privaten Altersvorsorge.

Und was ist mit Produkten der betrieblichen Altersversorgung oder der Basisrente? Die bAV ist von der IDD mit Verpflichtung zur Abfrage der Nachhaltigkeitspräferenz zunächst nicht adressiert. Eine Anwendung im Rahmen der bAV ist allerdings auch nicht explizit ausgeschlossen. Eine (freiwillige) Anwendung auf Produkte der bAV macht vor allem dann Sinn, wenn zu nachhaltigen Produkten schon in der Vergangenheit beraten wurde.

Damit gelten in der bAV zunächst die bisher schon einschlägigen Verpflichtungen gemäß Versicherungsvertragsgesetz (VVG), den Versicherungsnehmer nach dessen Wünsche und Bedürfnisse zu befragen und zu beraten. Hat ein Vermittler mit Inkrafttreten der Offenlegungs-Verordnung zum 10.3.2021 bereits erklärt, Strategien zu Nachhaltigkeitsrisiken in der Beratung zu berücksichtigen, sollte er bei der Umsetzung der IDD ab 2.8.2022 eine dazu passende Entscheidung bei der Abfrage der Nachhaltigkeitspräferenzen in der bAV (oder Basisrente) treffen. Eine Verpflichtung dazu besteht laut Gesetz jedoch nicht.

Entscheidet sich ein Vermittler auch in der bAV oder Basisrente, die neue IDD-Vorgabe umzusetzen, führt er dazu bei einer Beratung die gleichen Schritte wie bei einer privaten Altersvorsorge durch. In der bAV kommt hinsichtlich des Adressaten der Beratung noch der Aspekt unterschiedlicher am Vertrag beteiligter Personen hinzu: Der Arbeitgeber als Versicherungsnehmer, der Arbeitnehmer als versicherte Person des Versicherungsvertrages.

2 Stufen in der Praxis

In der Praxis läuft dies oft als zweistufiger Prozess, in dem zunächst der Arbeitgeber u.a. hinsichtlich Durchführungsweg, Zusageart, Finanzierungsart und -volumen, geeigneter Anbieter und passender Produkte beraten wird. Denn arbeitsrechtlich liegt diese Festlegung der Ausgestaltung der bAV beim Arbeitgeber. Hierbei können dann auch Nachhaltigkeitsaspekte eine Rolle spielen. Die Nachhaltigkeitsabfrage erfolgt dann analog zur privaten Vorsorge auf Ebene des Arbeitgebers.

In der zweiten Stufe (der Beratung des Arbeitnehmers) kommt es dann darauf an, dass der Arbeitgeber seinem Arbeitnehmer geeignet in die Lage versetzen muss, für seine Beteiligung an der bAV eine wohlinformierte Entscheidung zu treffen. Dies gelingt durch die Abgabe von (vollständigen und richtigen) Mindestinformationen in Abhängigkeit der vorliegenden Komplexität. Es wäre also naheliegend, dass zu den Informationen wie Anbieter, Tarif, Durchführungsweg, Zusageart etc. eine Aussage hinzukommt, wie z. B. das vom Arbeitgeber ausgewählte Produkt in Hinblick auf Nachhaltigkeitsaspekte einzuordnen ist.

So ist das Ergebnis der konkreten Beratung des Arbeitnehmers, dass sich dieser entscheiden kann, ob die vom Arbeitgeber getroffenen Festlegungen mit seinen Präferenzen vereinbar sind (Teilnahme) oder nicht (keine Teilnahme).

Als Zwischenergebnis ist also festzuhalten:

Im Rahmen einer ganzheitlichen Beratung aus Vermittlersicht, anlassbezogen oder aufgrund explizit vom Kunden gewünschter Beratung zur Nachhaltigkeit kann die „neue Beratungsstrecke“ ab 2.8.2022 vom Grundsatz her und optional auch in der bAV (zweistufiges Verfahren) oder auf eine Basisrente angewendet werden.

Nachhaltigkeitspräferenz als neue Dimension der Geeignetheitsprüfung

Die Nachhaltigkeitspräferenz ist eine neue Dimension in der bisher schon geforderten Geeignetheitsprüfung. Als „Nachhaltigkeitspräferenz“ definiert die Delegierte Verordnung (EU) 2017/1257 (Änderung zu (EU) 2017/2359 in Art. 2 Abs. 4-5 die Entscheidung eines (potenziellen) Kunden darüber,

- ob und, wenn ja,

- inwieweit eines oder mehrere der in der Beratung folgenden Finanzprodukte

unter Berücksichtigung der abzufragenden Nachhaltigkeitspräferenz in seine Anlage einbezogen werden soll. Im nächsten Schritt ist dann abzugleichen, ob bzw. inwieweit die Produktauswahl zur abgefragten Präferenz in Bezug auf Nachhaltigkeit passt.

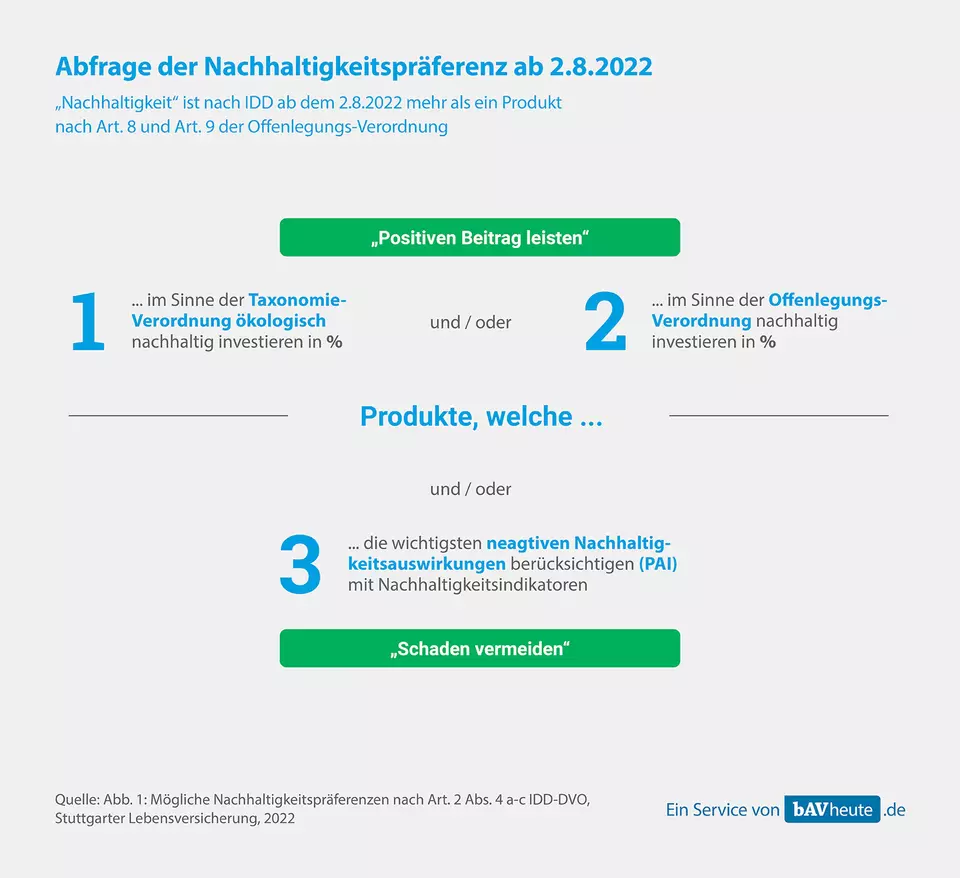

Im Hinblick auf die Nachhaltigkeitspräferenz kommen grundsätzlich drei Kategorien in Betracht. Zwei davon beziehen sich konkret auf Mindestanteile nachhaltiger Investitionen, die die Nachhaltigkeitskriterien der EU-Taxonomie-Verordnung bzw. der Offenlegungs-Verordnung erfüllen, die dritte beschreibt Produkte, die die wichtigsten negativen Auswirkungen auf Nachhaltigkeitsfaktoren berücksichtigen:

Den Vermittlern kommt im Beratungsprozess auch die Aufgabe einer Art Übersetzungsleistung zu – dies gilt auch im Zusammenhang mit der Dimension der Nachhaltigkeitspräferenz.

Regulatorisch definierte Begrifflichkeiten wie „nachteilige Nachhaltigkeitsauswirkungen“ (Art. 2 Abs. 4c IDD-DVO) oder „wirtschaftlich nachhaltige Tätigkeiten im Sinne der Taxonomie“ (Art. 2 Abs. 4a IDD-DVO) werden den wenigsten Kunden ohne nähere Erläuterung verständlich sein. Dabei können Informationstexte, ergänzende Icons und entsprechende Beispiele usw. hilfreich sein, die etwa von Vermittlerverbänden oder in Beratungstools der Fonds- und Produktanbieter zur Verfügung gestellt werden. So hat Die Stuttgarter in ihrer Beratungssoftware mit Einführung der IDD ein Tool integriert, mit dem ein IDD-konformes Anlegerprofil erstellt und dokumentiert werden kann. Dieses Tool wird zum 2.8. um die Dimension der Nachhaltigkeitspräferenz erweitert.

Hier geht es zu Teil 2.