Die Deutschen werden immer älter. Doch mit dem Alter wird eine eigene Altersversorgung immer notwendiger, wie der GDV berechnet hat. Um dem Langlebigkeitsrisiko zu begegnen, haben Makler mit der bAV ein echtes Ass im Ärmel.

Der amerikanische Autobauer Henry Ford sagte einst: „Reich wirst Du nicht durch das, was Du verdienst, sondern durch das, was Du nicht ausgibst.“ Übersetzt heißt dies:

„Wer Vermögen aufbauen möchte, muss sparen.“

Doch viele Menschen wissen nicht genau, wie viel Vermögen nötig ist, um eine verlässliche Altersversorgung aufzubauen und damit bei Wünschen und Plänen nicht zurückstecken zu müssen. Eine Frage, die kaum zu beantworten sein dürfte – schließlich sind die individuellen Variablen der Antwort zu zahlreich. So ist die Höhe des Vorsorgeaufwands unter anderem vom gesetzlichen Rentenniveau abhängig, das stark unter Druck geraten ist. Entscheidend ist ebenfalls die Höhe des jeweiligen Erwerbseinkommens oder der Zins, zu dem angelegt wird. Von großer Bedeutung ist zudem die Lebenserwartung, die in den vergangenen Jahren weiter angestiegen ist. So wird jedes dritte neugeborene Mädchen mittlerweile über 100 Jahre alt.

Mit dem Alter steigt der Bedarf

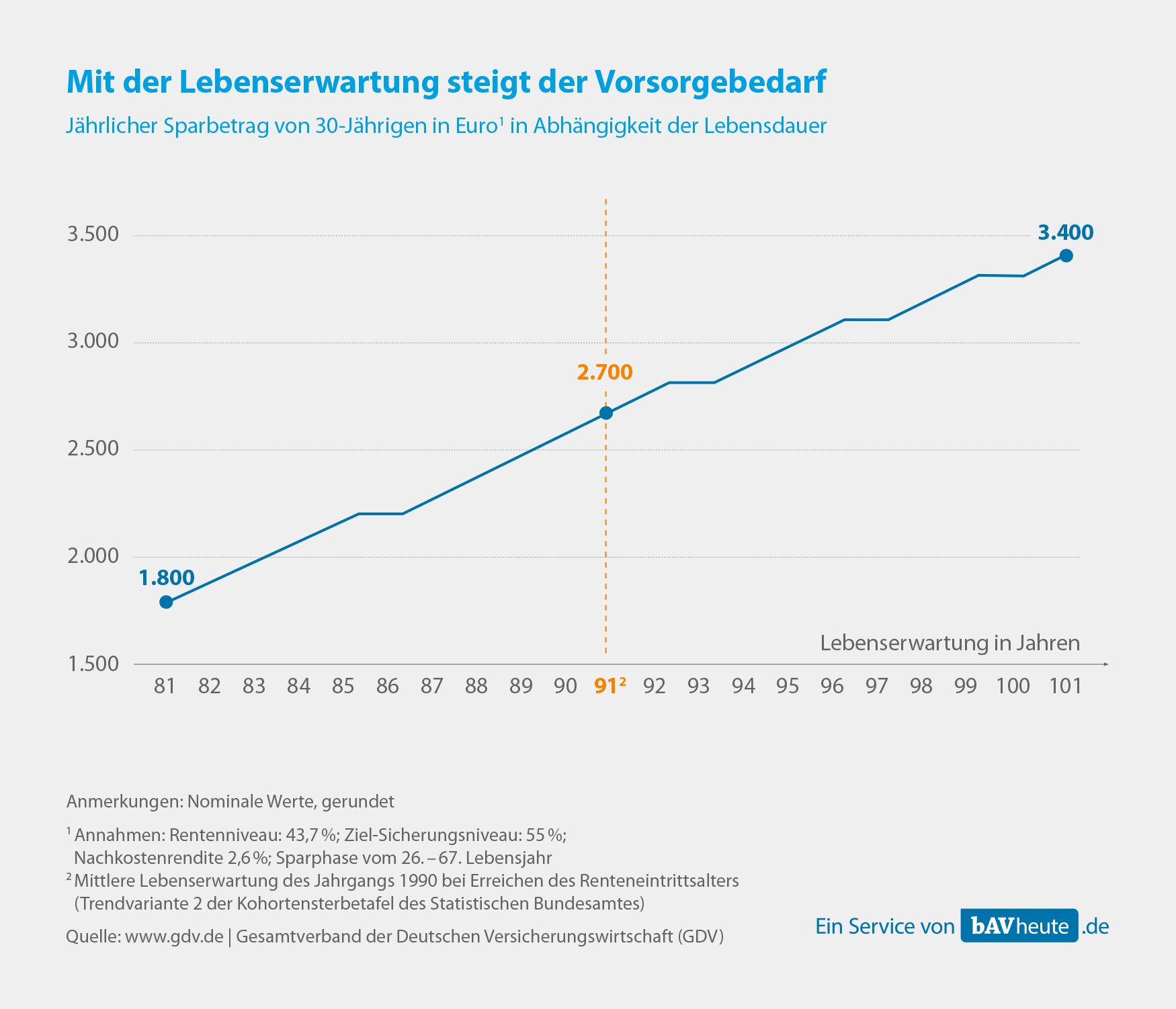

Doch wer länger lebt, muss auch mehr Geld zurücklegen. So hat das Umfrageinstitut Prognos ausgerechnet, dass ein heute 30-Jähriger während seines Berufslebens nominal 110.000 Euro sparen muss (bei einer Nachkostenrendite von 2,6 % und einer Rentenbezugsdauer von 24 Jahren), um im Alter auf ein Sicherungsniveau von 55 % zu kommen. Pro Jahr ergibt sich so eine Summe von 2.700 Euro.

Hierbei handelt es sich nur um einen statistischen Mittelwert. Denn wer älter wird als der Durchschnitt, muss mehr zurücklegen. Wer ein weiteres Jahr im Ruhestand verbringt, muss mit jährlichen Kosten von 2.800 pro Jahr rechnen. Wer seinen 100. Geburtstag feiert, muss sogar 3.300 Euro jährlich zur Seite legen.